動态")

彙算(suàn)清繳進行(xíng)時(shí),不(bù)是(shì)所有(yǒu)收入都(dōu)要(yào)交稅。這(zhè)些(xiē)不(bù)征稅收入你(nǐ)要(yào£)知(zhī)道(dào)。

發布時(shí)間(jiān):

2025-03-24

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”記得(de)關注我們

正值2024年(nián)度企業(yè)所得(de)稅彙算(suàn)清繳,根據《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所×得(de)稅法》的(de)規定,企業(yè)每一(yī)納稅年(nián)度的(de)收入總額,減除不(bù)征稅收入、免稅收入、各項↑扣除以及允許彌補的(de)以前年(nián)度虧損後的(de)餘額,為(wèi)應納稅所得(de)額。對(duì)于其中的(de)不(bù)征稅收入,您了(le)解多(duō)少(shǎo)呢(ne↑)?申稅小(xiǎo)微(wēi)整理(lǐ)了(le)相(xiàng)關知(zhī)識點,一(yī)起來(lái)看(kàn)看(kàn)吧(×ba)~

01

不(bù)征稅收入的(de)範圍

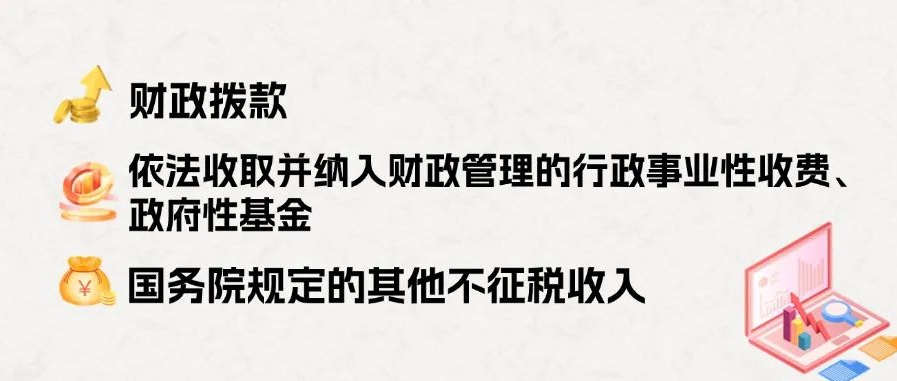

收入總額中的(de)下(xià)列收入為(wèi)不(bù)征稅收入:

(一(yī))财政撥款

是(shì)指各級人(rén)民(mín)政府對(duì)納入預算(suàn)管理(lǐ)的(de)事(shì)業(yè)單位、社會(huì)團體(tǐ)等組織撥付的(de)财φ政資金(jīn),但(dàn)國(guó)務院和(hé)國(guó)務院财政、稅務主管部門(mén)另有$(yǒu)規定的(de)除外(wài)。

(二)依法收取并納入财政管理(lǐ)的(de)行(xíng)政事(shì)業(yè)性收費(fèi)、政府性基金(jīn)

1.行(xíng)政事(shì)業(yè)性收費(fèi)

是(shì)指依照(zhào)法律法規等有(yǒu)關規定,按照(zhào)國(guó)務院規定程序批準,在實施♥社會(huì)公共管理(lǐ),以及在向公民(mín)、法人(rén)或者其他(tā)組織提供特定公共服務過程中,向特定對(duì)象收取并納≤入财政管理(lǐ)的(de)費(fèi)用(yòng)。

2.政府性基金(jīn)

是(shì)指企業(yè)依照(zhào)法律、行(xíng)政法規等有(yǒu)關規定,代政府收取的(de)具有(yǒu)專項用(yòng)途的(de)财政資金(jīn)。

(三)國(guó)務院規定的(de)其他(tā)不(bù)征稅收入

是(shì)指企業(yè)取得(de)的(de),由國(guó)務院财政、稅務主管部門(mén)規定專項用(y™òng)途并經國(guó)務院批準的(de)财政性資金(jīn)。

02

特殊的(de)不(bù)征稅收入

(一(yī))軟件(jiàn)企業(yè)

符合條件(jiàn)的(de)軟件(jiàn)企業(yè)按照(zhào)規定取得(de)的(de)即征即退增值稅款,由企業(yè)專項用(yòng)于軟件(jiàn)産品研發和(hé)擴大¶(dà)再生(shēng)産并單獨進行(xíng)核算(suàn),可(kě)以作(zuò)為(wèi)不(bù)征稅收入,在計(jì)算(suàn)應納稅所得(de₩)額時(shí)從(cóng)收入總額中減除。

(二)企業(yè)接收政府劃入資産

縣級以上(shàng)人(rén)民(mín)政府将國(guó)有(yǒu)資産無償劃入企業(yè),凡指定專門(mén)用(yòng)途并按規定進行(xíng)管理(lǐ)的(deπ),企業(yè)可(kě)作(zuò)為(wèi)不(bù)征稅收入進行(xíng)企業(yè)所得(de)稅處理(lǐ)。其中,該項資産屬于∏非貨币性資産的(de),應按政府确定的(de)接收價值計(jì)算(suàn)不(bù)征稅收入。

(三)全國(guó)社會(huì)保障基金(jīn)

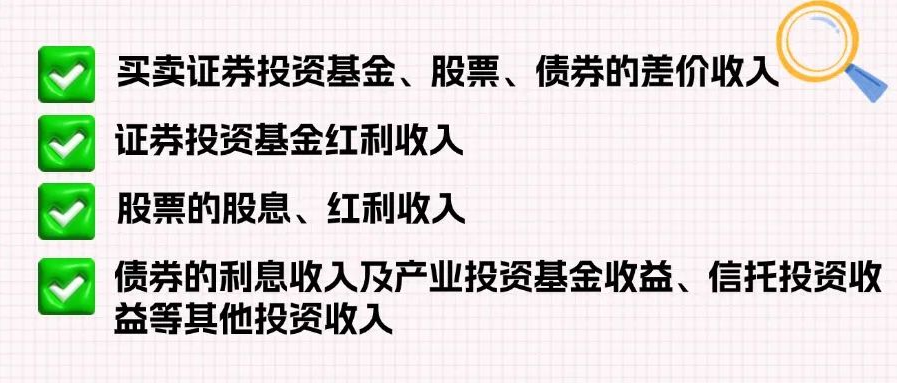

1.對(duì)社保基金(jīn)理(lǐ)事(shì)會(huì)、社保基金(jīn)投資管理(l©ǐ)人(rén)管理(lǐ)的(de)社保基金(jīn)銀(yín)行(xíng)存款利息收入,社保基金(jīn)從(cóng)證券市(shì)γ場(chǎng)中取得(de)的(de)收入,作(zuò)為(wèi)企業(yè)所得(de)稅不(bù)征稅收入。

2.對(duì)社保基金(jīn)取得(de)的(de)直接股權投資收益、股權投資基金(jīn)收益,作(zuò)為(wèi)企業(yèβ)所得(de)稅不(bù)征稅收入。

(四)基本養老(lǎo)保險基金(jīn)

對(duì)社保基金(jīn)會(huì)及養老(lǎo)基金(jīn)投資管理(lǐ)機(jī)構在國(guó)務院批準的(de)投資範圍內(nΩèi),運用(yòng)養老(lǎo)基金(jīn)投資取得(de)的(de)歸屬于養老(lǎo)基金(jīn)的(de)投資收入,作(zuò)為(wèi)企÷業(yè)所得(de)稅不(bù)征稅收入。

03

不(bù)征稅收入的(de)管理(lǐ)

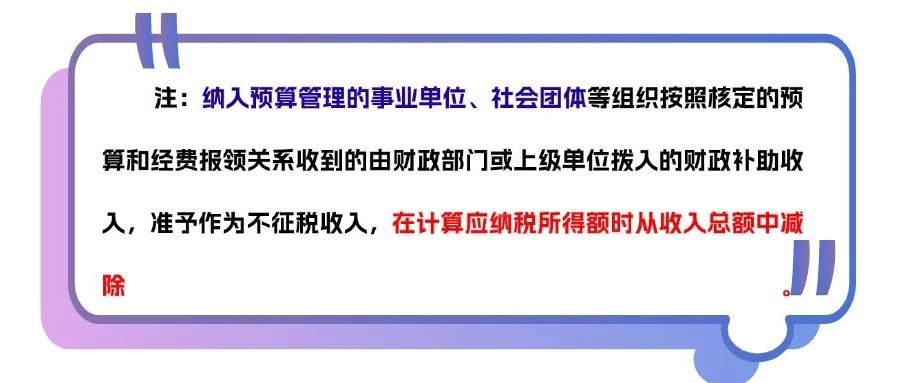

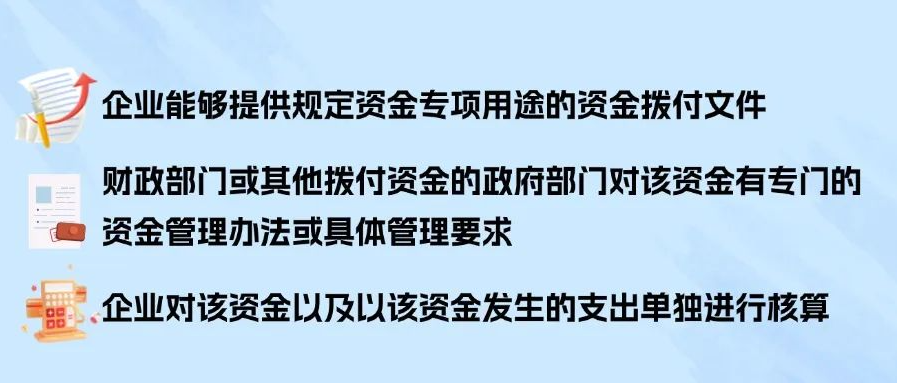

(一(yī))企業(yè)從(cóng)縣級以上(shàng)各級人(rén)民(mín)政府财政部門(m≥én)及其他(tā)部門(mén)取得(de)的(de)應計(jì)入收入總額的(de)财政性資金(jīn),凡同'時(shí)符合以下(xià)條件(jiàn)的(de),可(kě)以作(zuò)為(wèi)不(bù)征稅收入,在計(jì)算(suàn)應納稅所得(de)額↕時(shí)從(cóng)收入總額中減除:

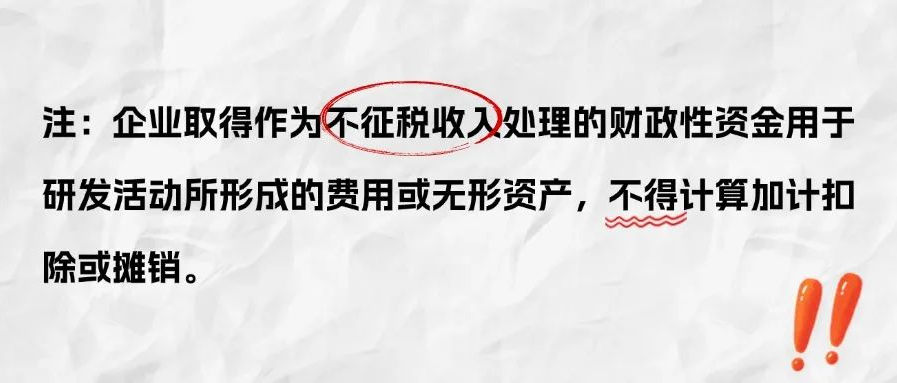

(二)企業(yè)的(de)不(bù)征稅收入用(yòng)于支出所形成的(de)費(fèi)用(yòng),不(bù↔)得(de)在計(jì)算(suàn)應納稅所得(de)額時(shí)扣除;用(yòng)于支出所形成的(de)資α産,其計(jì)算(suàn)的(de)折舊(jiù)、攤銷不(bù)得(de)在計(jì)算(suàn)應納稅所得(de)額時(shí)扣除。

(三)企業(yè)将符合條件(jiàn)的(de)财政性資金(jīn)作(zuò)不(bù)征稅收入處理(lǐ)後,在5年(nián)(60個(gè)月(yuè))π內(nèi)未發生(shēng)支出且未繳回财政部門(mén)或其他(tā)撥付資金(jīn)的(de)政府部門(mén)的(de)部分(fēn),應計(jì)入取得(de)該資金(jīn)第六÷年(nián)的(de)應稅收入總額;計(jì)入應稅收入總額的(de)财政性資金(jīn)發生(shēng)的(de)支出,允許在計(jì)算(suànα)應納稅所得(de)額時(shí)扣除。

04

溫馨提示

提示一(yī)

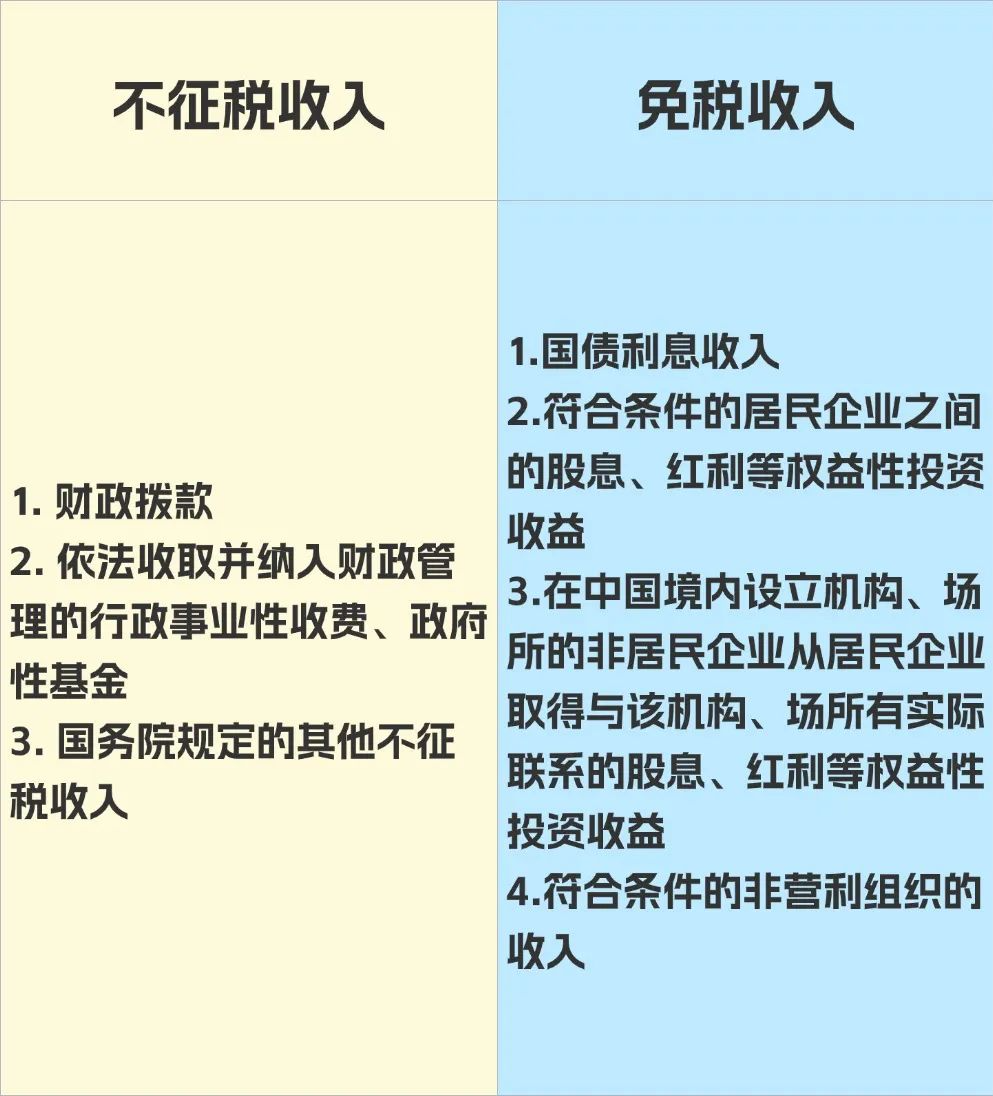

不(bù)征稅收入與免稅收入的(de)區(qū)别

提示二

單位代扣代繳員(yuán)工(gōng)個(gè)人(rén)所得(de)稅,稅務機(jī)關給予的(de)手續費(fèi)不(bù)符合不(bù)征稅收入的(de)條件(jiàn),不(bù)$得(de)在計(jì)算(suàn)應納稅所得(de)額時(shí)從(cóng)收入總額中減除。

提示三

企業(yè)享受增值稅加計(jì)抵減政策,不(bù)符合不(bù)征稅收入的(de)條件(jiàn),應當把加£計(jì)抵減的(de)金(jīn)額計(jì)入企業(yè)所得(de)稅利潤總額,以此計(jì)算(suàn)繳納企業(yè)所得(de)稅。

政策依據

1. 《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅法》

2. 《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅法實施條例》(中華人(rén)民(mín)共和(hé)國(guó)國(guó)務院令β第512号)

3. 《财政部 國(guó)家(jiā)稅務總局關于财政性資金(jīn)、行(xíng)政事(shì)業(yè)性收費(fèi)、政府性基金(jīαn)有(yǒu)關企業(yè)所得(de)稅政策問(wèn)題的(de)通(tōng)知(zhī)》(财稅〔2008〕151号)≠

4. 《财政部 國(guó)家(jiā)稅務總局關于軟件(jiàn)産品增值稅政策的(de)通(tōng)知(zhī)》(财稅〔2011〕100号)

5. 《财政部 國(guó)家(jiā)稅務總局關于進一(yī)步鼓勵軟件(jiàn)産業(yè)和(hé)集成電(dià↑n)路(lù)産業(yè)發展企業(yè)所得(de)稅政策的(de)通(tōng)知(zhī)》(财稅 〔2012〕27号)

6. 《國(guó)家(jiā)稅務總局關于企業(yè)所得(de)稅應納稅所得(de)額若幹問(wèn)題的∞(de)公告》(國(guó)家(jiā)稅務總局公告2014年(nián)第29号)

7. 《财政部 國(guó)家(jiā)稅務總局關于全國(guó)社會(huì)保障基金(jīn)有(yǒu)關企業(yè)所得(de)稅問(wèn)題的(de)通(tōng)知(z₹hī)》(财稅〔2008〕136号)

8. 《财政部 稅務總局關于全國(guó)社會(huì)保障基金(jīn)有(yǒu)關投資 業(yè)務稅收政策的(de)通(tōng)知(zhī)》(财稅〔2018〕94号)

9. 《财政部 稅務總局關于基本養老(lǎo)保險基金(jīn)有(yǒu)關投資業(yè)務稅收¶政策的(de)通(tōng)知(zhī)》(财稅〔2018〕95号)

10. 《财政部 國(guó)家(jiā)稅務總局關于專項用(yòng)途财政性資金(jīn)企業(yè)所得(deπ)稅處理(lǐ)問(wèn)題的(de)通(tōng)知(zhī)》(财稅〔2011〕70号)

11. 《國(guó)家(jiā)稅務總局關于企業(yè)研究開(kāi)發費(fèi)用(yòng)稅前加計(jì)扣除政策有(yǒu)關問(wèn)題的(de)公告》(國(g>uó)家(jiā)稅務總局公告2015年(nián)第97号)

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

關注我的(de)你(nǐ),是(shì)最香哒!

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服'務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号