動态")

公司注銷被駁回,如(rú)何注銷才能(néng)免除風(fēng)險,這(zhè)次一(yī)次說(shuō)清楚。

發布時(shí)間(jiān):

2024-09-24

作(zuò)者:

國(guó)迅财務編輯設計(jì)

來(lái)源:

每天學點财稅小(xiǎo)知(zhī)識、網絡綜合

摘要(yào)

所謂公司注銷就(jiù)是(shì)把原有(yǒu)公司在工(gōng)商、稅局、銀(yín)行(x&íng)等一(yī)些(xiē)信息、正件(jiàn)全部注銷删除,原公司徹底不(bù)存在,對(duì)企業(yè)法人(rén)©及股東(dōng),不(bù)會(huì)留下(xià)不(bù)良記錄,無後顧之憂,日(rì)後想再開(kāi)辦新公司也(y≈ě)方便。

但(dàn)不(bù)少(shǎo)老(lǎo)闆發現(xiàn),去(qù)辦理(lǐ)注銷時(shí)卻被駁回了(le)?這(zhè)是( shì)為(wèi)什(shén)麽呢(ne)?國(guó)迅給您說(shuō)清楚。

最新注銷公告

關于公司注銷,在2021年(nián)市(shì)場(chǎng)監管總局 稅務總局曾經聯合發布過關于注銷的( de)公告:

重點總結如(rú)下(xià):

1、簡易注銷登記的(de)适用(yòng)範圍拓展至未發生(shēng)債權債務或已将債權債務清償完結的(de)市(shì)場(chǎng)主體(tǐ)。

2、營業(yè)執照(zhào)和(hé)稅務登記證“兩證整合”改革實施後設立登記的(de)個(gè)體(tǐ)工(gōng)商戶±通(tōng)過簡易程序辦理(lǐ)注銷登記的(de),無需提交承諾書(shū),也(yě)無需公示。

3、将簡易注銷登記的(de)公示時(shí)間(jiān)由45天壓縮為(wèi)20天,公示期屆滿後,市(shì)場(chǎn₽g)主體(tǐ)可(kě)直接向市(shì)場(chǎng)監管部門(mén)申請(qǐng)辦理(lǐ)簡易注銷登記。

4、建立簡易注銷登記容錯(cuò)機(jī)制(zhì),優化(huà)注銷平台功能(néng)流程。

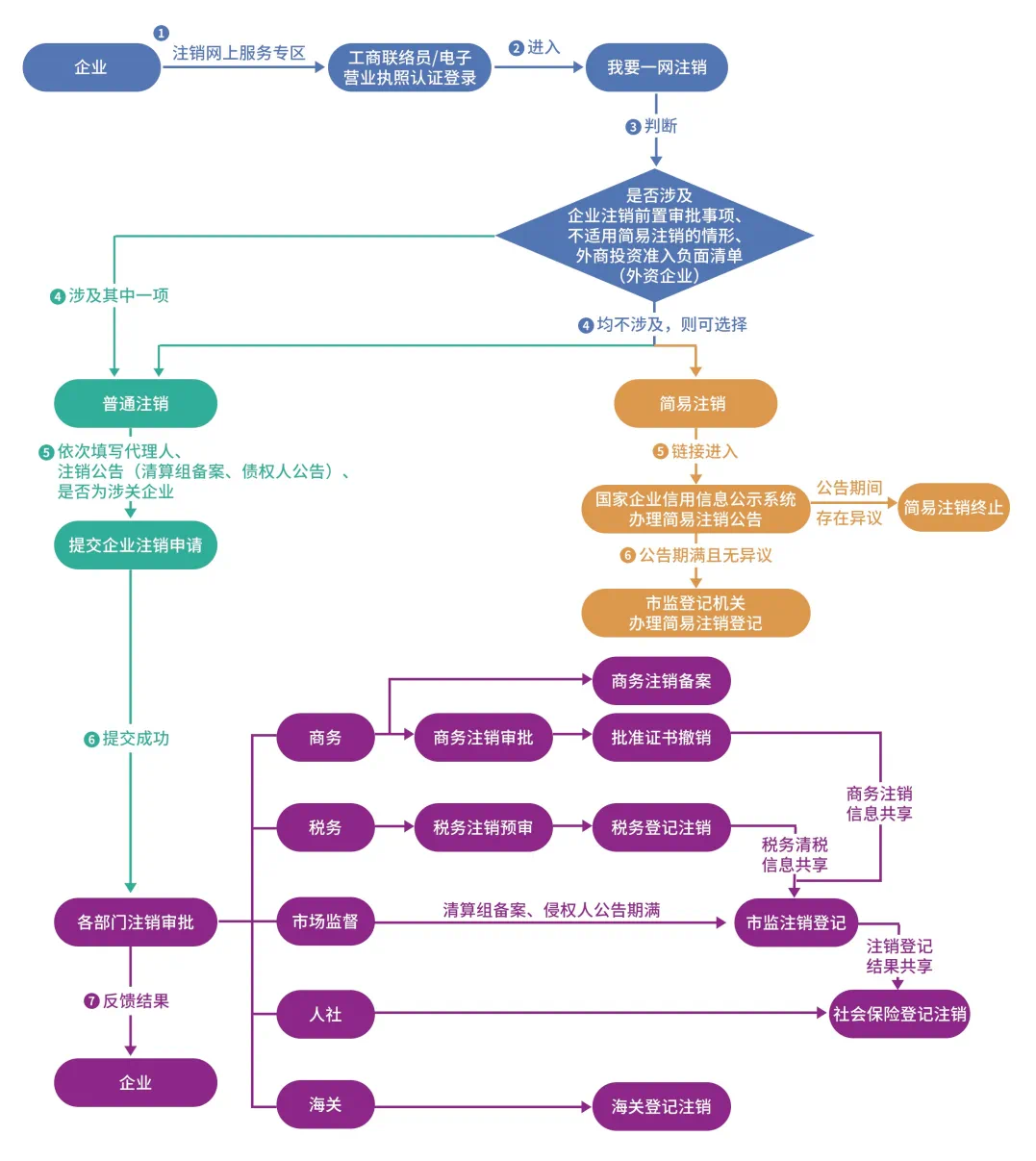

知(zhī)道(dào)了(le)最新的(de)注銷政策,具體(tǐ)注銷流程又(yòu)是(shì)什(shén)麽呢(ne)?直接上(shàng)圖:

注銷被駁回的(de)四大(dà)原因

公司注銷條件(jiàn):

1.公司被依法宣告破産;

2.公司章(zhāng)程規定營業(yè)期限屆滿或者其他(tā)解散事(shì)由出現(xiàn);

3.公司因合并、分(fēn)立解散;

4.公司被依法責令關閉。

也(yě)就(jiù)是(shì)說(shuō),隻要(yào)符合上(shàng)面的(de)條件(jiàn),按流程走就(jiù)可(kě)以正常注銷了(♥le),但(dàn)又(yòu)為(wèi)什(shén)麽會(huì)被駁回?接著(zhe)看(kàn)。<

一(yī)、公司出現(xiàn)工(gōng)商異常

不(bù)少(shǎo)老(lǎo)闆在經營公司的(de)時(shí)候隻顧業(yè)務的(de)發展,沒有(yǒu)考慮到(dào)其他(tγā)的(de)事(shì)項,也(yě)沒有(yǒu)财務人(rén)員(yuán)負責管理(lǐ),比如(rú)欠交年(nián)報(bào)、✔擅自(zì)搬遷地(dì)址卻沒有(yǒu)做(zuò)變更等。

解決辦法:

1.年(nián)報(bào)異常:攜帶相(xiàng)關證明(míng)材料前往工(gōng)商行(xíng)政管理(lǐ)部門(mén)申請(qǐng)移出經營異↔常名錄。

2.地(dì)址異常:依法辦理(lǐ)住所或者經營場(chǎng)所變更登記,或提出通(tōng)過登記的(de)住所或者經營場(chǎng)所可(kě)以重新取得(de)聯€系後提出申請(qǐng)。

3.未按要(yào)求公示:可(kě)以申請(qǐng)恢複正常記載狀态,工(gōng)商行(xíng)¶政管理(lǐ)部門(mén)自(zì)公示之日(rì)起5個(gè)工(gōng)作(zuò)日(rì)£內(nèi)作(zuò)出移出決定,恢複正常記載狀态。

二、公司被認定為(wèi)風(fēng)險納稅人(rén)

不(bù)僅工(gōng)商方面有(yǒu)問(wèn)題無法直接辦理(lǐ)公司注銷,稅務方面有(yǒu)問(wèn)題也(yě♥)不(bù)能(néng)直接辦理(lǐ)。比如(rú)逾期納稅申報(bào)、錯(cuò)誤申報(bào)、無特殊原因長(cháng)期進行(xíng)零申報(bào),或者開(kāi)具α的(de)發票(piào)出現(xiàn)問(wèn)題等。

解決辦法:

1.聯系企業(yè)的(de)主管稅務所問(wèn)清楚具體(tǐ)原因;

2.配合專管員(yuán)的(de)核查提供稅務局所需要(yào)的(de)材料;

3.将資料準備好(hǎo)去(qù)找專管員(yuán)進行(xíng)一(yī)一(yī)核實;看(kàn)資料&是(shì)否真實有(yǒu)效、齊全;

4.核實清楚按所屬專管員(yuán)給的(de)處理(lǐ)結果進行(xíng)補繳稅款罰款、滞納金&(jīn)等;

5.稅務局會(huì)根據核查的(de)最終結果決定是(shì)否解除風(fēng)險。

三、公司有(yǒu)設立分(fēn)支機(jī)構

很(hěn)多(duō)規模較大(dà)的(de)公司都(dōu)會(huì)下(xià)設分(fēn)支機(jī)構,那(nà)麽在辦理(lǐ£)公司注銷時(shí),必須先注銷分(fēn)支機(jī)構才能(néng)注銷總公司。

解決辦法:先注銷公司所設立的(de)分(fēn)公司或子(zǐ)公司,再來(lái)注銷總公司。

四、簡易注銷未通(tōng)過申請(qǐng)

有(yǒu)些(xiē)公司是(shì)之前申請(qǐng)簡易注銷,但(dàn)是(shì)未通(tōng)過申請(qǐng),這(zhè)時(shí)再次申請(qǐng)簡易注銷,就(jiù)會∞(huì)出現(xiàn)被駁回,因為(wèi)每個(gè)公司隻有(yǒu)一(yī)次簡易注銷的(de)機(jī)會(huì)。

解決辦法:簡易注銷未通(tōng)過申請(qǐng),那(nà)就(jiù)隻能(néng)走一(yī)般注銷的(de)流程。

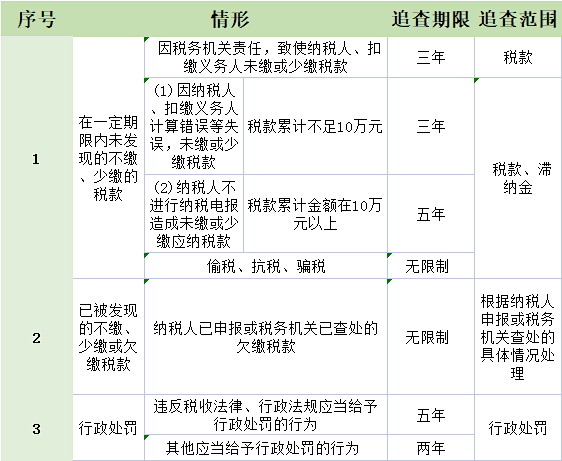

注銷查三年(nián)賬?

很(hěn)多(duō)人(rén)都(dōu)聽(tīng)說(shuō)過,注銷要(yào)查三年(nián)/五年(nián)的™(de)賬。

其實,政策上(shàng)并沒有(yǒu)注銷必須查賬的(de)規定,但(dàn)為(wèi)什(shén)麽會(huì)有(yǒu)這(zhè)種說>(shuō)法呢(ne)?很(hěn)大(dà)概率是(shì)因為(wèi)追征期,根據《稅收征收管理(lǐ)法》第五十二條規定:↓

因稅務機(jī)關的(de)責任,緻使納稅人(rén)、扣繳義務人(rén)未繳或者少(shǎo)繳稅款的(de),稅務機(jī)關在三年(nián)內(nèi)可(kě)以要(yào)求納稅人(rén)、扣繳義務人(rén)補繳稅款,但(dàn)是(shì)不(bù)得(de)加收滞納金(jīn)。因納稅人(rén)、扣繳義務≥人(rén)計(jì)算(suàn)錯(cuò)誤等失誤,未繳或者少(shǎo)繳稅款的(de),稅務機(jī)關在三年(nián)內(nèi)可(kě)以追征稅款、滞納§金(jīn);有(yǒu)特殊情況的(de),追征期可(kě)以延長(cháng)到(dào)五年(nián)。

第八十六條規定:違反稅收法律、行(xíng)政法規應當給予行(xíng)政處罰的(de)行(xíng)為(wèi),在五年(nián)內(nèi)未被發現₽(xiàn)的(de),不(bù)再給予行(xíng)政處罰。

根據規定,納稅人(rén)存在偷稅、抗稅、騙稅情形的(de),是(shì)會(huì)無限期追查的(de)!具體(tǐ$)看(kàn)表:

如(rú)果有(yǒu)沒處理(lǐ)完的(de)稅務問(wèn)題,三五年(nián)之內(nèi),甚至無限期都(dōu)是(shì)會(huì)被一(yī)直追繳的(de)!所以,在注銷的(de)時(shí)候一(yī)定要(yào)注意稅務問(wèn)題!具體(tǐ)往下(xià)看(kàn)!

注銷前必須處理(lǐ)好(hǎo)這(zhè)6大(dà)稅務問(wèn)題

1、印花(huā)稅

印花(huā)稅是(shì)平時(shí)容易忽視(shì)的(de)小(xiǎo)稅種,但(dàn)注銷的(de)時(shí)候一(yī)定要(y♦ào)會(huì)被翻個(gè)底朝天。實收資本、資本公積、營業(yè)賬簿、租賃、購(gòu)銷合同以及企業(yè)成立以來(lái)的(d©e)重大(dà)合同都(dōu)是(shì)檢查的(de)重點。

印花(huā)稅采用(yòng)的(de)是(shì)正向列舉的(de)方法,凡是(shì)《印花(huā)稅暫行(xíng)條例》中規定的(de)÷合同,都(dōu)應該繳納印花(huā)稅,相(xiàng)反沒有(yǒu)列舉的(de),則不(bù)用(yòng)繳納。

2、個(gè)人(rén)所得(de)稅

财稅[2003]158号規定,老(lǎo)闆自(zì)公司借款,一(yī)個(gè)納稅年(nián)度沒有(yǒu)歸還(hái),也(yě)沒有(yǒu)用(yòng€)于生(shēng)産經營的(de),應該視(shì)同分(fēn)配股息紅(hóng)利,按照(zhào)20%α扣繳個(gè)稅。

因此,企業(yè)注銷前一(yī)定要(yào)好(hǎo)好(hǎo)自(zì)查一(yī)下(xià)“≈其他(tā)應收款”科(kē)目。

3、賬面存貨低(dī)價銷售

很(hěn)多(duō)企業(yè)注銷時(shí)賬面都(dōu)有(yǒu)存貨,可(kě)以低(dī)價銷售出去(qù)嗎(ma)?答(dá)案是(shì)可(kě♥)以。

通(tōng)常企業(yè)處理(lǐ)臨期商品或因清償債務、轉産、歇業(yè)等原因進行(xíng)降價銷售商品的(de),一(yī)般可(kě)視(shì)為(wèi)有(yǒu)正當理×(lǐ)由的(de)低(dī)價銷售行(xíng)為(wèi),不(bù)會(huì)被稅務局視(shì)為(wèi)價格偏低(dī)而進行(¥xíng)核定。

4、賬面庫存分(fēn)配給投資者

一(yī)家(jiā)商貿公司,賬面有(yǒu)一(yī)批20萬元的(de)商品,市(shì)場(chǎng)價格是(©shì)25萬元,注銷時(shí),計(jì)劃将商品分(fēn)配給股東(dōng)。

按照(zhào)《增值稅暫行(xíng)條例實施細則》的(de)規定,将商品分(fēn)配給投資者應↕該視(shì)同銷售。

5、庫存損毀了(le)怎麽處理(lǐ)?

一(yī)家(jiā)商貿公司,在注銷時(shí)發現(xiàn),一(yī)批113萬元的(de)存¶貨由于管理(lǐ)不(bù)善毀損沒有(yǒu)價值了(le),這(zhè)批貨物(wù)前期已經抵扣了(le)進項稅。

由于是(shì)管理(lǐ)不(bù)善導緻的(de)毀損,注銷時(shí)應該轉出進項稅=

13(113/1.13*13%)萬元。

6、留抵稅額能(néng)退嗎(ma)?

根據财稅〔2005〕165号的(de)規定,企業(yè)注銷後,期初存貨中尚未抵扣的(de)已征稅款,以及留抵稅額,稅務機(jī)關都(dōu)是(shì)不(bù)再退還(hái)的(d♣e)。

企業(yè)可(kě)以将相(xiàng)當于該部分(fēn)進項稅額的(de)貨物(wù)銷售給關聯公司,産生(shēng)銷項稅,同時(shí)能(néng)☆給關聯公司開(kāi)具進項發票(piào),将留抵的(de)稅額轉嫁給關聯公司。

但(dàn)是(shì),一(yī)定要(yào)注意,和(hé)關聯公司的(de)交易是(shì)要(yào)有(yǒu)商業(yè)理♣(lǐ)由,真實存在的(de),虛開(kāi)發票(piào)絕不(bù)可(kě)取!

END

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),♣以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)$建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大±(dà)廈南(nán)樓602室

微(wēi)信公衆号