動态")

個(gè)人(rén)墊資支付再報(bào)銷的(de)注意了(le)!稅務局可(kě)能(néng)會(huì)讓你(nǐ)補稅了(le<)。

發布時(shí)間(jiān):

2025-03-10

作(zuò)者:

國(guó)迅财務

來(lái)源:

财稅微(wēi)觀

摘要(yào)

點擊上(shàng)方”藍(lán)字“ 記得(de)關注我們

個(gè)人(rén)墊資再報(bào)銷,本來(lái)在公司是(shì)很(hěn)常見(jiàn)的(de)事(shì)情,但(dàn)沒想到(dào)卻↑引來(lái)了(le)稅務稽查!今天起,費(fèi)用(yòng)報(bào)銷這(zhè)些(xiē)操作(zuò)不(bù)要(yào)再有↕(yǒu)了(le)!

01

個(gè)人(rén)墊資再報(bào)銷被查!

&¶nbsp;

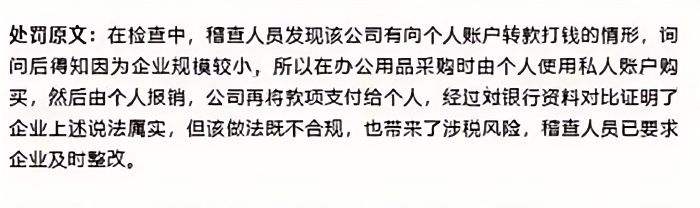

深圳某公司,因員(yuán)工(gōng)墊資采購(gòu)再報(bào)銷,被稅務局要(yào)求整改。

既然稅務局沒有(yǒu)查明(míng)該公司利用(yòng)個(gè)人(rén)賬戶進行(xíng)偷逃稅,那(nà)為(wèi)什(shén)麽還(há±i)會(huì)被稅務局要(yào)求整改?

主要(yào)是(shì)因為(wèi)頻(pín)繁的(de)公轉私、個(gè)人(rén)賬戶支付貨款本身(s•hēn)存在很(hěn)大(dà)的(de)涉稅風(fēng)險,具體(tǐ)如(rú)下(xià): €;

同樣,江蘇某公司也(yě)存在員(yuán)工(gōng)墊資再報(bào)銷問(wèn)題,被稅務稽查,但(dàn)這(zhè)個(gè)公司就±(jiù)沒那(nà)麽幸運了(le)~

稅務稽查時(shí)發現(xiàn),該公司以員(yuán)工(gōng)墊資報(bào)銷辦公費(fèi)、加油費(fèi)♠等名義,實際支付的(de)卻是(shì)員(yuán)工(gōng)福利費(fèi),未代扣代繳個(gè)稅,最終被要(yào)求補稅3萬元,罰款1.5萬元。

所以,個(gè)人(rén)墊資再報(bào)銷若操作(zuò)不(bù)當,極易引發稅務稽查,輕則可(kě)能(néng)會(huì)被要(yào)求整改,重則會(huì)被定性為(wèi)偷稅,面臨巨額罰款。 &nbλsp;

02

個(gè)人(rén)墊資,這(zhè)7大(dà)操作(zuò)不(bù)要(yào)再有(yǒu)了(le)!

1、個(gè)人(rén)墊資金(jīn)額過大(dà)

這(zhè)3類大(dà)額墊資交易,容易被查:

單次或累計(jì)墊資過大(dà),可(kě)能(néng)會(huì)被稅局認定為(wèi)虛假交易或隐匿收入。

2、多(duō)人(rén)頻(pín)繁墊資

風(fēng)險點:非采購(gòu)崗位員(yuán)工(gōng)或企業(yè)絕大(dà)部分(fēn)員(yuán)工(gōng)頻(pín$)繁墊資,稅務局可(kě)能(néng)懷疑企業(yè)涉嫌以發票(piào)抵薪、逃避個(gè)稅的(de)行(xíng)為(wèi)。 &n>bsp;

3、費(fèi)用(yòng)報(bào)銷不(bù)及時(shí) α;

企業(yè)員(yuán)工(gōng)報(bào)銷不(bù)及時(shí)或者跨期報(bào)銷導緻會(huì)計(jì)數(shù)據失λ真,易被稅務局質疑費(fèi)用(yòng)真實性。

4、報(bào)銷的(de)發票(piào)與業(yè)務不(bù)匹配

若員(yuán)工(gōng)報(bào)銷的(de)發票(piào)品名與實際交易不(bù)符,可(kě)能(n♦éng)會(huì)被認定為(wèi)虛開(kāi)發票(piào)。比如(rú)個(gè)人(rén)報(bào)銷大(dà)量的(de)加油費(fèi)、↓餐飲費(fèi)等發票(piào),造成費(fèi)用(yòng)異常被預警。 &>nbsp;

5、未代扣代繳個(gè)稅

員(yuán)工(gōng)報(bào)銷個(gè)人(rén)消費(fèi)(如(rú)差旅費(fèi)超标部分(fēn)),需按“工(gōng)資薪金(jīn)δ”扣繳個(gè)稅。

6、增值稅抵扣不(bù)合規

如(rú)公司購(gòu)買的(de)用(yòng)于員(yuán)工(gōng)集體(tǐ)福利的(de)支出,其進項稅允許抵扣,如(rú)果已經抵扣了(le)要(yào)作(z♦uò)轉出處理(lǐ)并補繳稅款。

7、虛假報(bào)銷套取資金(jīn)

部分(fēn)企業(yè)存在員(yuán)工(gōng)虛構采購(gòu)合同、僞造單據,假借報(bào)銷費(λfèi)用(yòng)之名套取公司資金(jīn),可(kě)能(néng)構成挪用(yòng)公款或詐騙♥罪。

03

個(gè)人(rén)墊資再報(bào)銷

以後要(yào)按這(zhè)個(gè)來(lái)

一(yī)、會(huì)計(jì)處理(lǐ)規範

1、企業(yè)要(yào)制(zhì)定備用(yòng)金(jīn)制(zhì)度

員(yuán)工(gōng)用(yòng)資金(jīn)時(shí),需提前申請(qǐng)備用(yòng)金(jīn),憑采購(gòu)單據核銷,差額多(duō)退少(shǎo)補。 &nεbsp;

2、會(huì)計(jì)處理(lǐ)正确方式

借款時(shí):

借:其他(tā)應收款—XX員(yuán)工(gōng)

貸:銀(yín)行(xíng)存款

報(bào)銷時(shí):

借:管理(lǐ)費(fèi)用(yòng)—辦公費(fèi)等

貸:其他(tā)應收款—XX員(yuán)工(gōng)

3、單據要(yào)求

必須提供發票(piào)、采購(gòu)清單、驗收單、合同等原始憑證,以證明(míng)業(yè)務的(≠de)真實性。如(rú)果發票(piào)涉及電(diàn)子(zǐ)發票(piào)的(de),需要(yào)驗證真僞,避免重複報(bào)銷。

二、稅務處理(lǐ)要(yào)點

最後給大(dà)家(jiā)幾點忠告:

1、一(yī)定要(yào)制(zhì)定報(bào)銷制(zhì)度:制(zhì)度明(míng)确墊資限額(建議(yì)≤2000元)、審♥批流程、單據要(yào)求等。

2、公戶支付優先:大(dà)額采購(gòu)直接對(duì)公轉賬,減少(shǎo)現(xiàn)金(jīn)交易及個(gè)人(rén)墊資≤情況。

3、定期內(nèi)部審計(jì):抽查報(bào)銷單據,确保業(yè)務真實性。 ±;

4、關于個(gè)人(rén)墊資再報(bào)銷,企業(yè)需從(cóng)制(zhì)度、流程、憑證三方面嚴格把控,避免因小(xiǎo)失大(dà)。 ¥

關注我,大(dà)數(shù)據治稅下(xià),一(yī)起看(kàn)清财稅監管趨勢,了(le)解最新财稅Ω動态,降低(dī)風(fēng)險,安全執業(yè)!

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财稅微(wēi)觀

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

點分(fēn)享

點收藏

點在看(kàn)

點點贊

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)☆客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号