動态")

機(jī)票(piào)、火(huǒ)車(chē)、出租、通(tōng)行(xíng)等非專用(yòng)發票(piào),我該如(rú)何抵扣?

發布時(shí)間(jiān):

2024-09-30

作(zuò)者:

國(guó)迅财務

來(lái)源:

中國(guó)會(huì)計(jì)報(bào)

摘要(yào)

點擊上(shàng)方“藍(lán)字”,記得(de)掃碼關注我們呦~

差旅途中産生(shēng)的(de)哪些(xiē)費(fèi)用(yòng)可(kě)以抵扣進項稅?

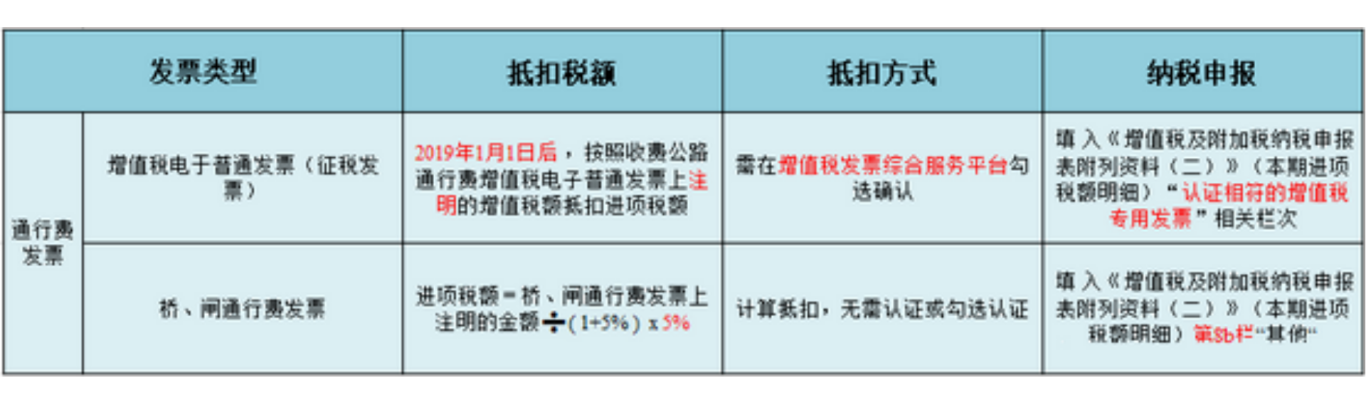

1.通(tōng)行(xíng)費(fèi)發票(piào),以下(xià)兩種通(tōng)行(xíng)費(fèi)發票(piào)可(kě)以抵扣:

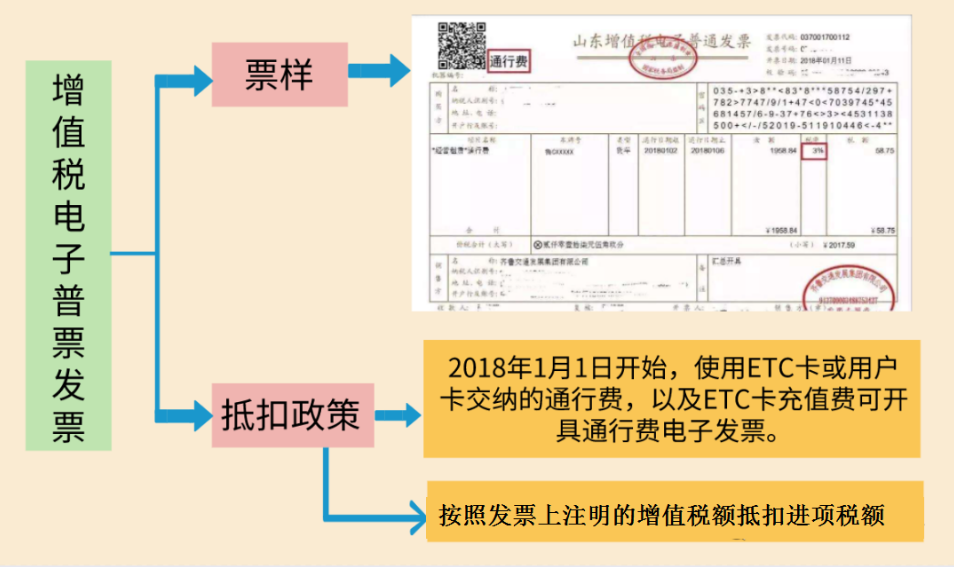

(1)收費(fèi)公路(lù)通(tōng)行(xíng)費(fèi)增值稅電(diàn)子(zǐ)普通β(tōng)發票(piào)

指的(de)是(shì)征稅發票(piào),左上(shàng)角顯示“通(tōng)行(xíng)費(fèi)”字樣,且稅率欄次顯示适用(yòng)稅率或征收率。

注意:如(rú)果左上(shàng)角無“通(tōng)行(xíng)費(fèi)”字樣,且稅率欄次顯示不(bù)征稅,則此類通(tōng)行(xíng₩)費(fèi)發票(piào)不(bù)允許抵扣。

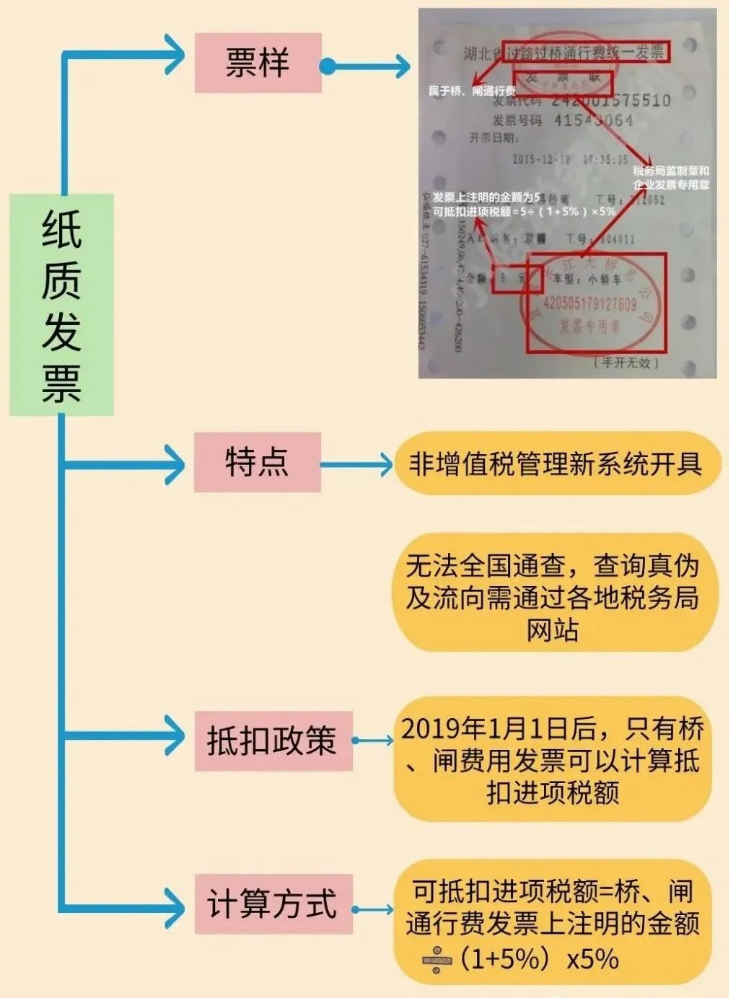

(2)橋、閘通(tōng)行(xíng)費(fèi)發票(piào)

如(rú)何申報(bào)抵扣?

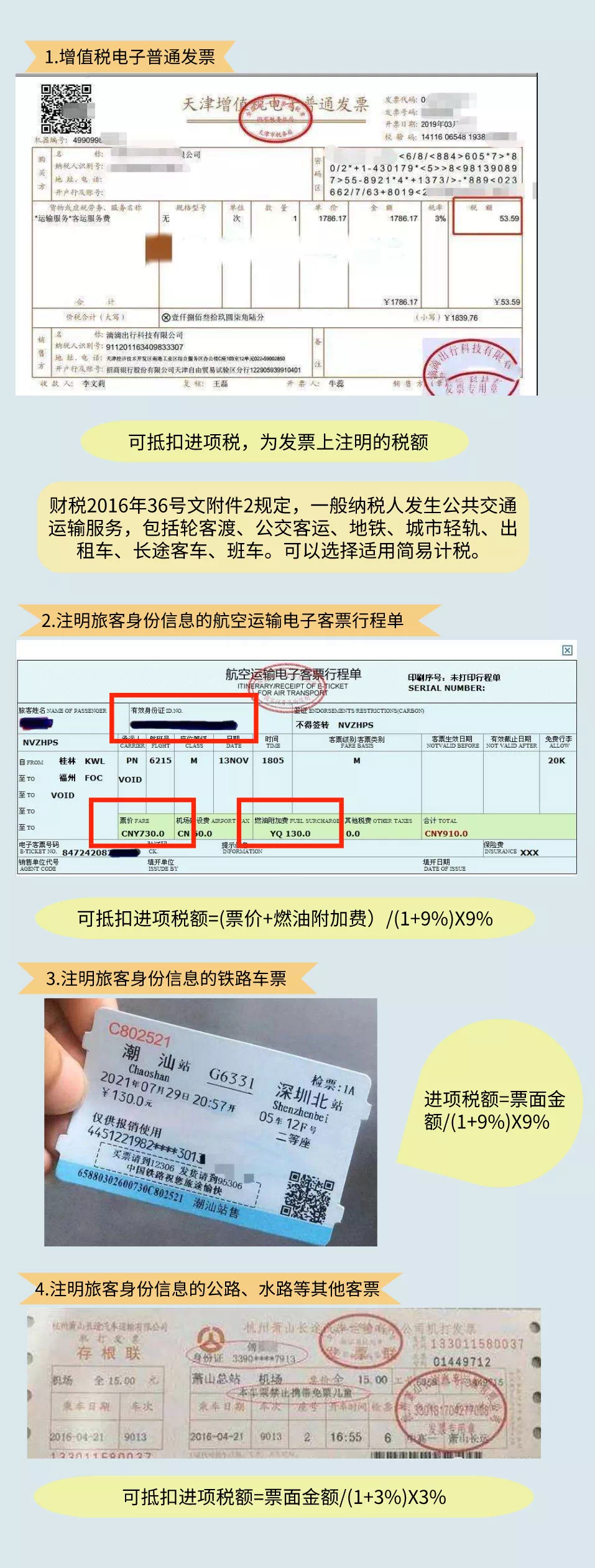

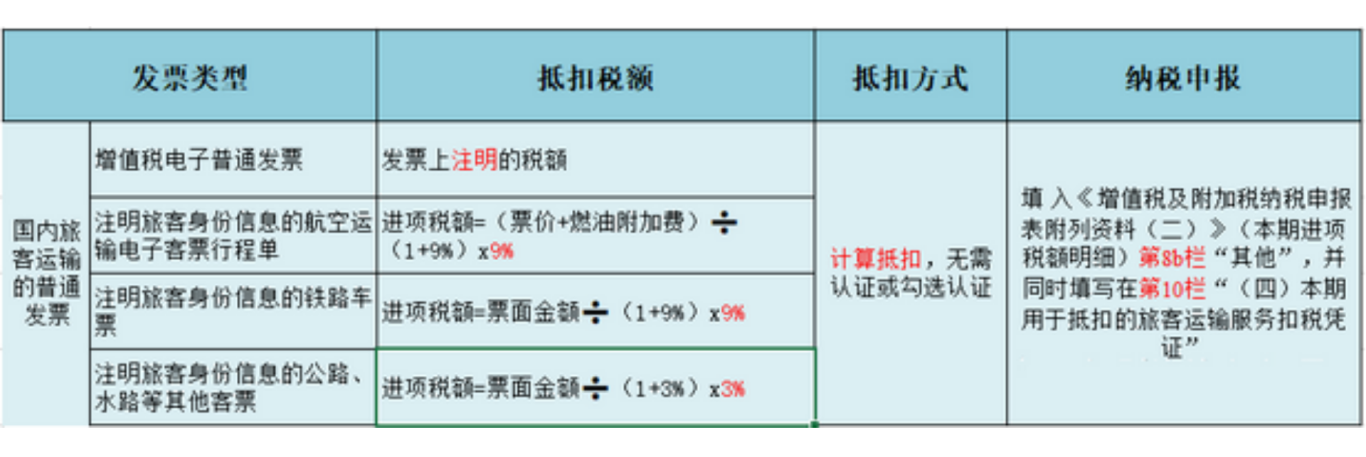

2.國(guó)內(nèi)旅客運輸的(de)普通(tōng)發票(piào),以下(xià)四類票(piào)據可(kě)以抵扣進項稅。

如(rú)何申報(bào)抵扣?

政策依據:财政部 稅務總局 海(hǎi)關總署公告2019年(nián)第39号、财稅〔2017〕90号 、國(guó)家(jiā)稅務總局公告2019年(nián)第31号、交通(tōng)運輸部♦公告2020年(nián)第24号。

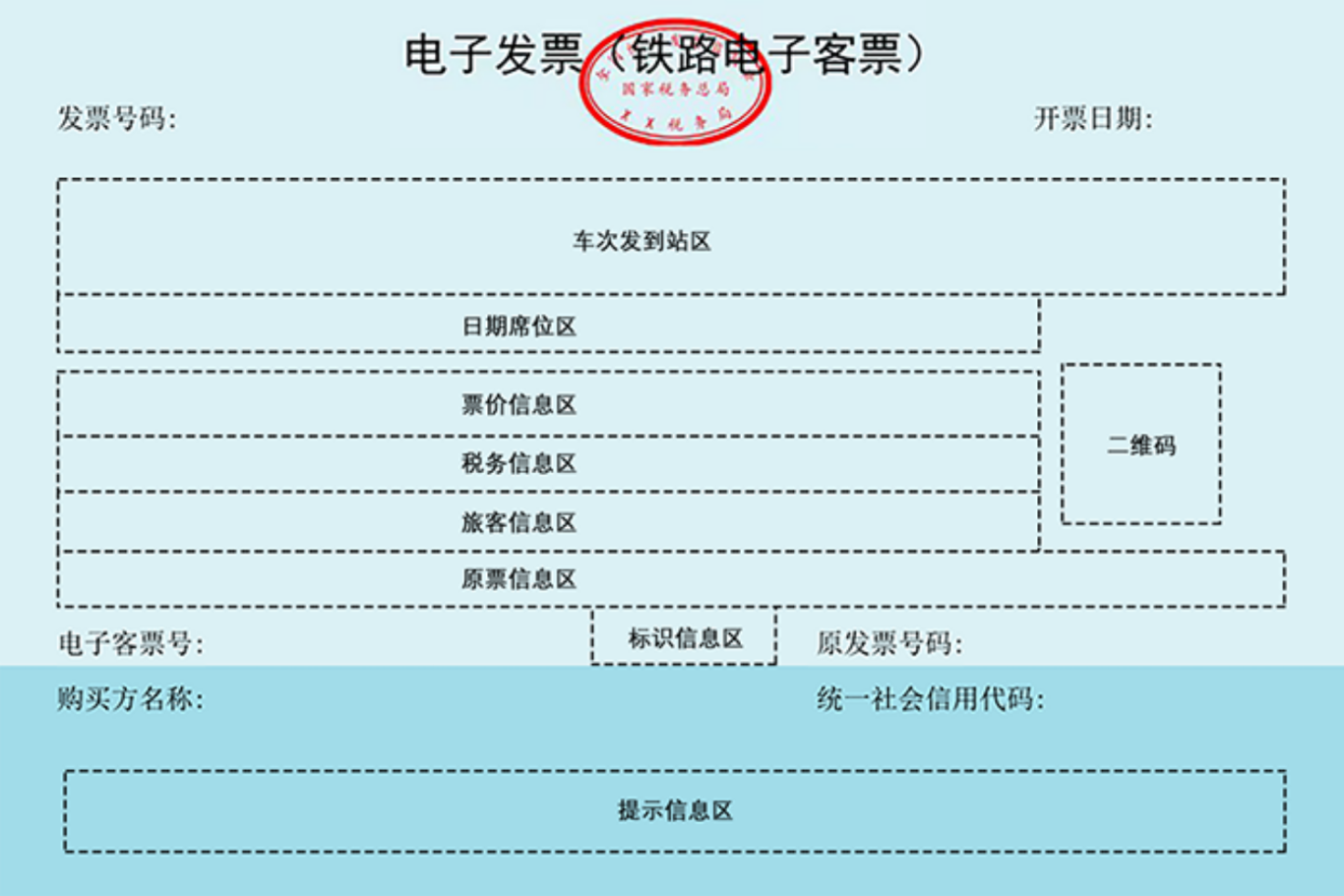

數(shù)電(diàn)票(piào)(鐵(tiě)路(lù)電(diàn)子(zǐ)客票(piào))

原文(wén)如(rú)下(xià):

十二、如(rú)需将帶有(yǒu)“航空(kōng)運輸電(diàn)子(zǐ)客票(piào)行(xíng)程單”“鐵(tiě)路(lù)電(diàn)子(zǐ)客票(piào)”字>樣的(de)數(shù)電(diàn)票(piào)用(yòng)于抵扣稅款、稅前扣除和(hé)财務報(bào)銷的(de♦),應該如(rú)何開(kāi)具數(shù)電(diàn)票(piào)?

答(dá):目前帶有(yǒu)“航空(kōng)運輸電(diàn)子(zǐ)客票(piào)行(xíng)程單”“鐵(tiě)路(lù)電(diàn)子(zǐ)客票(piào)”字樣的(de)•數(shù)電(diàn)票(piào)包含“購(gòu)買方名稱”及其“統一(yī)社會(huì)信用(yòng)代碼”,如(rú)需将其用(yòng)于抵扣稅款、稅前扣除和(hé)财務✘報(bào)銷的(de),應當在“購(gòu)買方名稱”及其“統一(yī)社會(huì)信用(yòng)代碼”處填寫将該發票(piào)用(yòng)于抵扣稅款、稅前扣除和β(hé)财務報(bào)銷的(de)單位信息,開(kāi)票(piào)後直接交付到(dào)對(duì )應單位的(de)稅務數(shù)字賬戶。相(xiàng)關出行(xíng)人(rén)信息在旅客信息欄(區(qū))展示。

總結如(rú)下(xià):

1.火(huǒ)車(chē)票(piào)和(hé)飛(fēi)機(jī)票(piào)的(de)抵扣、稅前扣¶除和(hé)财務報(bào)銷,必須在票(piào)面顯示單位名稱及其“統一(yī)社會(huì)信用(yòng)代碼”,不(bù)能(néng)再憑旅客實名信息計(jì)算(suàn)抵扣。

2.火(huǒ)車(chē)票(piào)和(hé)飛(fēi)機(jī)票(piào)無需另外(wài)打印,開(kāi)票(pi☆ào)後将直接交付到(dào)對(duì)應單位的(de)稅務數(shù)字賬戶。

具體(tǐ)方式是(shì):通(tōng)過個(gè)人(rén)所得(de)稅APP“發票(piào)推送”功能(néng),直接推送至任職受雇單位稅務數(✔shù)字賬戶的(de)收票(piào)箱。

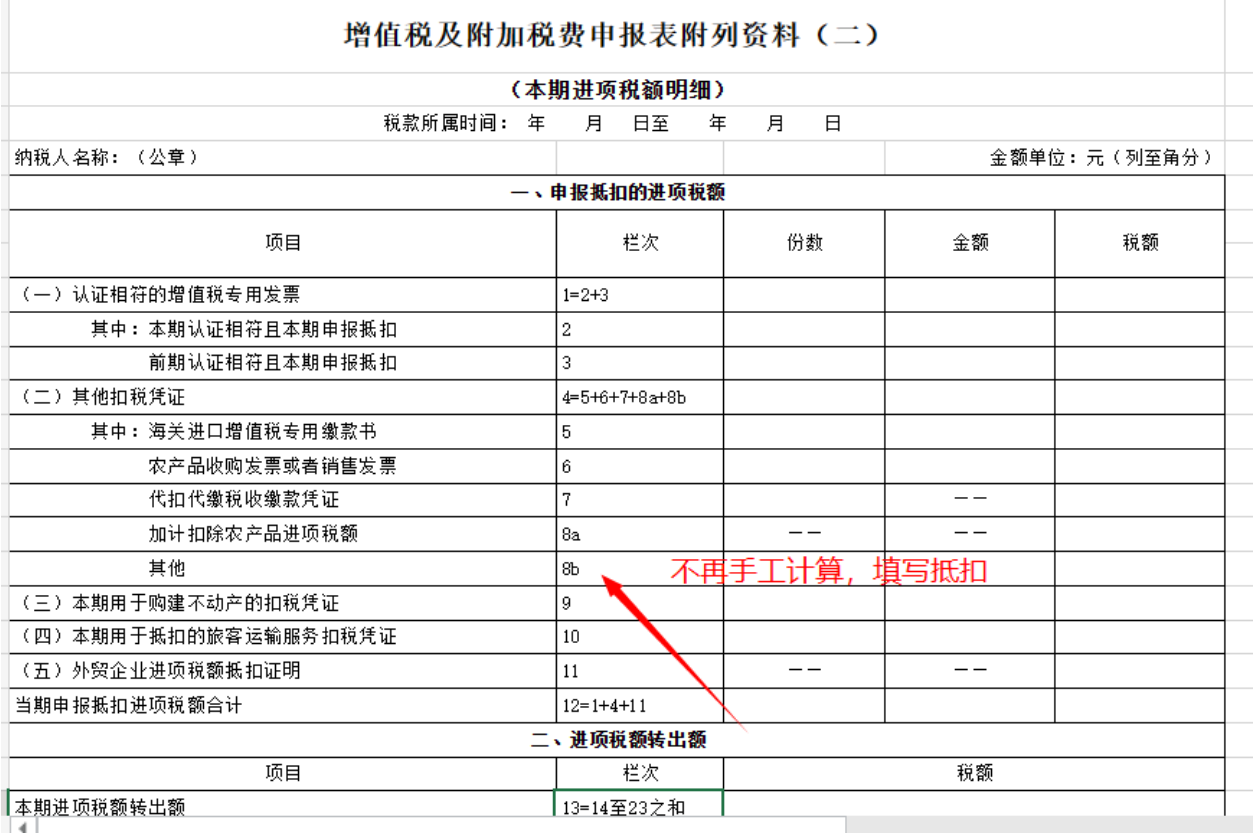

申報(bào)表填寫規範如(rú)下(xià):

納稅人(rén)購(gòu)進國(guó)內(nèi)航空(kōng)、鐵(tiě)路(lù)旅客運輸服務,取得★(de)帶有(yǒu)“航空(kōng)運輸電(diàn)子(zǐ)客票(piào)行(xíng)程單”•“鐵(tiě)路(lù)電(diàn)子(zǐ)客票(piào)”字樣的(de)數(shù)電(diàn)票(piào),可(kě)以通(tōng)過電(diàn)子(zǐ)發票(piào)服務平台稅務數(shù)字賬戶對(duì)其進行(xíng)用(yòng)¶途确認,其進項稅額自(zì)動填入《增值稅納稅申報(bào)表附列資料(二)》“(二)其他(tā)扣稅憑證”第8b欄中,不(bù)再通(tōng)過手動計(jì)算(suàn)方式填列。

3.車(chē)輛(liàng)費(fèi)

(1)自(zì)有(yǒu)車(chē)輛(liàng):出差途中産生(shēng)費(fèi)用(yòng),可(kě)以憑增值稅專用(yòng)發票(piào)注×明(míng)的(de)稅額抵扣,如(rú)果取得(de)的(de)是(shì)普票(piào),則不(bù)允許抵扣。

(2)私車(chē)公用(yòng):出差途中産生(shēng)的(de)加油費(fèi)專用(yòng)發票(piào),可(kě)以認證抵扣。€注意:一(yī)定要(yào)簽訂租車(chē)協議(yì),并約定加油費(fèi)、停車(chē)費(fèi)等由公司承擔。&nbαsp;

(3)租車(chē)費(fèi)用(yòng):按照(zhào)規定取得(de)專票(piào)的(de),可(kě)以抵扣。

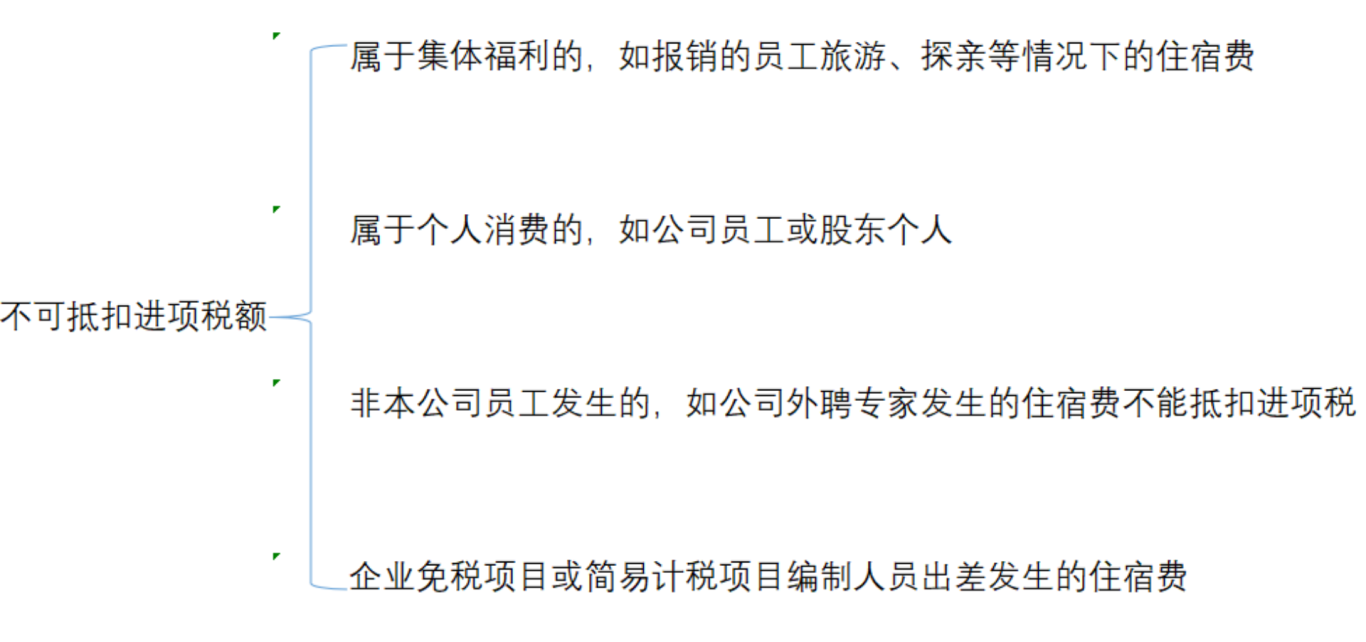

4.住宿費(fèi)

出差中的(de)住宿費(fèi),如(rú)果能(néng)取得(de)公司擡頭的(de)增值稅專用(yòngπ)發票(piào),允許認證抵扣。

注意:以下(xià)情況不(bù)允許抵扣:

政策依據:财稅〔2016〕36号

5.餐飲費(fèi)

根據财稅〔2016〕36号文(wén)規定,購(gòu)進的(de)貸款服務、餐飲服務、居民(mín)日(rì)常服務和(hé)娛樂(yuè)服務,其進項稅額不(bù)得(de↕)從(cóng)銷項稅額中抵扣。

所以,出差途中産生(shēng)的(de)餐費(fèi),即使取得(de)增值稅專用(yòng)發票(piào),也(yě)不(bù)允許抵扣。

提示:如(rú)果企業(yè)有(yǒu)規定差旅費(fèi)标準,超過标準的(de)部分(fēn)不(bù)予報(bào)銷,其對(duì)應的 (de)進項稅也(yě)需要(yào)轉出。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:中國(guó)會(huì)計(jì)報(bào)。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(d♦e)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号