動态")

警惕代開(kāi)發票(piào)!2024年(nián),個(gè)人(rén)和(hé)個(gè)體(tǐ)戶迎補稅潮!

發布時(shí)間(jiān):

2024-09-09

作(zuò)者:

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén)

摘要(yào)

01

2024年(nián),個(gè)體(tǐ)戶頻(pín)頻(pín)被查!

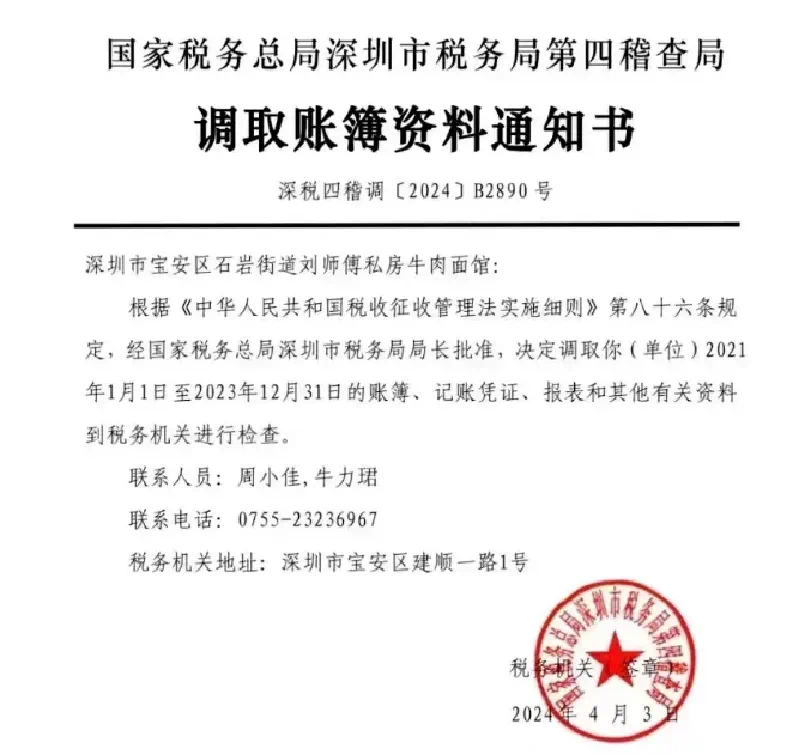

一(yī)、個(gè)體(tǐ)戶被稅局調取賬簿

二、個(gè)體(tǐ)戶未按期申報(bào)納稅,被認定為(wèi)非正常戶!

三、個(gè)體(tǐ)戶未按規定保存發票(piào),被罰!

四、利用(yòng)多(duō)家(jiā)個(gè)體(tǐ)工(gōng)商戶稅務籌劃被稽查!

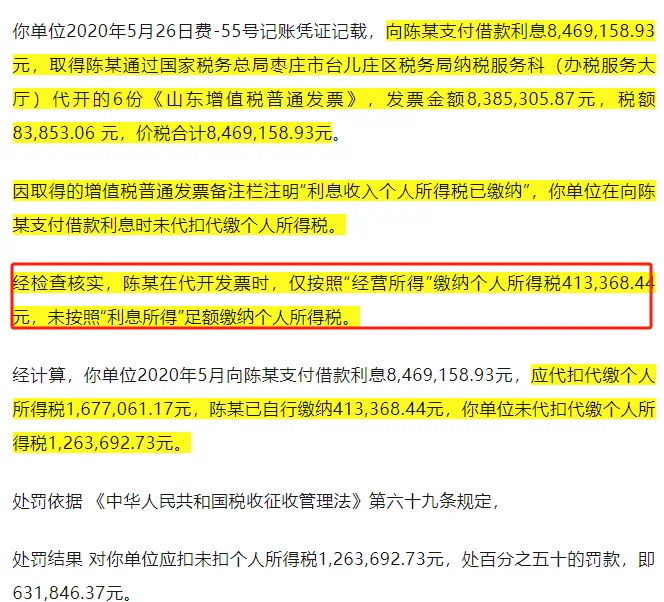

該公司多(duō)次利用(yòng)個(gè)體(tǐ)戶虛開(kāi)發票(piào)以逃避繳納稅款,被罰44197.07元。

02

警惕代開(kāi)發票(piào)!

2024年(nián),個(gè)人(rén)和(hé)個(gè)體(tǐ)戶迎補稅潮!

有(yǒu)粉絲給國(guó)迅投稿說(shuō)自(zì)己被稅務局通(tōng)知(zhī)要(yào)求補稅≠:

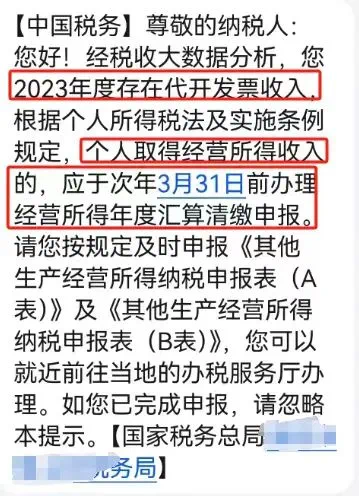

其實這(zhè)并不(bù)是(shì)什(shén)麽新鮮事(shì),未來(lái)大(dà)數(shù)據分(fēn)析對(duì)代開(kāi)發票(piào)涉稅管♣理(lǐ)更加嚴格了(le),代開(kāi)發票(piào)的(de)稅務風(fēng)險更容易爆發了(le),可(kě)能(néng)迎來(lái)補 稅潮。

具體(tǐ)表現(xiàn)在下(xià)面幾個(gè)方面:

1、對(duì)于目前違規轉變所得(de)性質,把勞務報(bào)酬所得(de)或者其他(tā)所得(de)包裝成經營所得(de)并按低(dī)核對(duì)率核定的(de)情況分(fēn)析出來(lái)會(huì)按勞務報(bào)酬追補個(gè)人(rén)所得(de)稅。比如(rú)發票(p iào)品目和(hé)個(gè)稅征收稅目不(bù)匹配,大(dà)數(shù)據會(huì)提出預警,推送風(fēng)險,稅源部分(fēn)會(huì)進一(yī)步核實。

2、對(duì)于目前代開(kāi)發票(piào)屬于勞務報(bào)酬性質,支付方未代扣代繳個(gè)人(rén)所得(de)稅,§納稅人(rén)也(yě)未自(zì)行(xíng)申報(bào)的(de)大(dà)數(shù)據會(huì)比對(duì)÷出來(lái),對(duì)支付方處罰,并追補納稅人(rén)的(de)個(gè)人(rén)所得(de)稅。這(zhè)種情況可(kě)能(néng)會∏(huì)很(hěn)多(duō),大(dà)金(jīn)額的(de)應該會(huì)首當其沖。

3、對(duì)于經營所得(de)未自(zì)行(xíng)申報(bào)的(de),大(dà)數(shù)據會(huì)比對(duì)出來(lái)¶,要(yào)求補申報(bào),補稅。

4、對(duì)于個(gè)體(tǐ)戶的(de)核定征收政策,全國(guó)都(dōu)在收緊,改成查賬征收,未來(lái)個(gè)體(tǐ)戶的(de)報(bào)稅建賬會(huì)越來(lái)越規範。

03

個(gè)體(tǐ)戶都(dōu)有(yǒu)哪些(xiē)稅收優惠?

個(gè)體(tǐ)工(gōng)商戶可(kě)以是(shì)一(yī)般納稅人(rén),也(yě)可(kě)以是(s₽hì)小(xiǎo)規模納稅人(rén),所以:

一(yī)、增值稅

(一(yī))滿足一(yī)定銷售額标準免稅

1.對(duì)月(yuè)銷售額10萬以下(xià)(含本數(shù))的(de)增值稅小(xiǎo)規模納稅人(rén),免征增值稅。

2.小(xiǎo)規模季度免稅銷售額30萬,隻有(yǒu)在納稅人(rén)開(kāi)具普票(piào)時(shí)享受,開(kāi)具專票(piào)的(de)不(bù)得(de)享受!此優惠3%征收率的(de)可(kě)以享受。

3.增值稅小(xiǎo)規模納稅人(rén)适用(yòng)3%征收率的(de)應稅銷售收入,減按1%征收率征收增值稅;适用(yòng)3%預征率的(de)預繳增值稅項目,減按1%預征率預繳增值稅。

政策執行(xíng)期:2023年(nián)1月(yuè)1日(rì)至2027年(nián)12月(≥yuè)31日(rì)

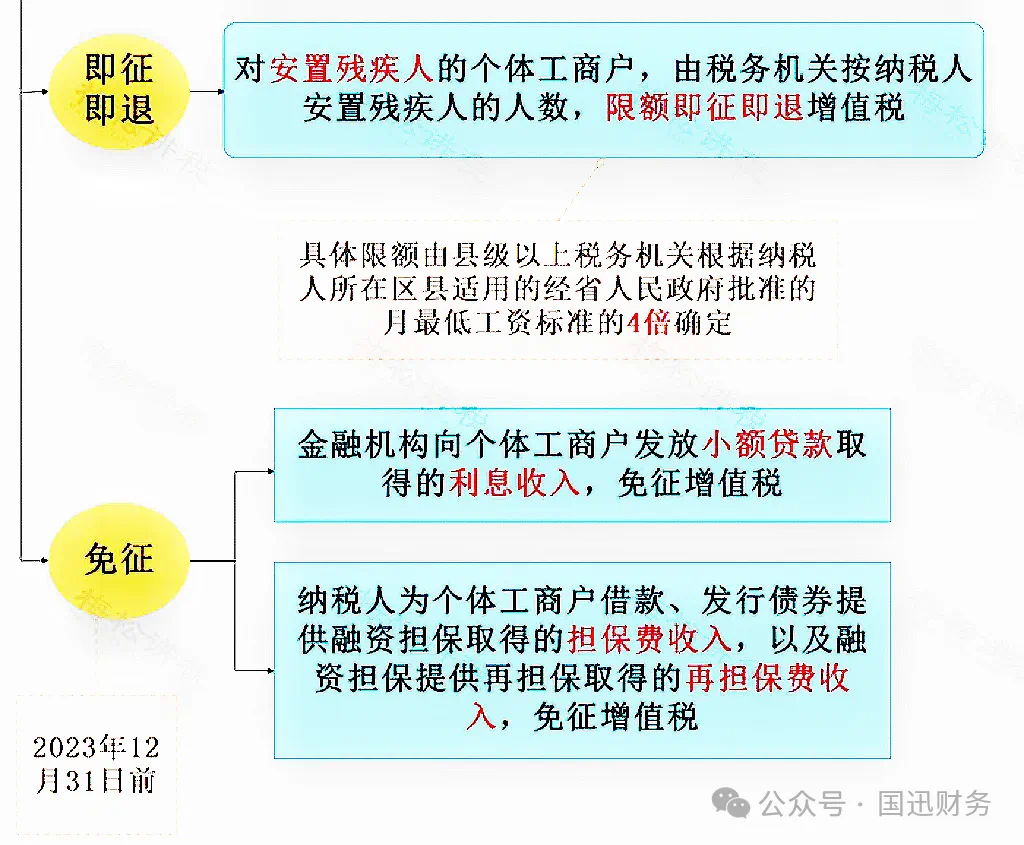

(二)即征即退和(hé)免征

二、附加稅費(fèi)

1.個(gè)體(tǐ)工(gōng)商戶減征“六稅兩費(fèi)”政策:由省、自(zì)治區(qū)、直轄市(shì)人(rén)民(mín)政府根據本地(dì)區(qū)實際情況,以及宏觀調控需要(yào)确定,對(duì)個(gè)體(tǐ)工(gōng)商戶可(kě)以在50%的(de)稅額幅度內(nèi)減征資源稅、城(chéng)市(shì)維護建設稅、房(fáng)産稅、城(chéng)鎮土(tǔ)地(dì)使用(✔yòng)稅、印花(huā)稅(不(bù)含證券交易印花(huā)稅)、耕地(dì)占用(yòng)稅 和(hé)教育費(fèi)附加、地(dì)方教育附加。個(gè)體(tǐ)工(gōng)商戶已依法享受資源稅、城(chλéng)市(shì)維護建設稅、房(fáng)産稅、城(chéng)鎮土(tǔ)地(dì)使用(yòng)稅、印花(huā)稅、耕地(dì)占用(yòng)稅、教育費(fèi)附加Ω、地(dì)方教育附加其他(tā)優惠政策的(de),可(kě)疊加享受此項優惠政策。

政策執行(xíng)期:自(zì)2023年(nián)1月(yuè)1日(rì)至2027年(nián)12月(yuè)31日(rì)

2.個(gè)體(tǐ)工(gōng)商戶可(kě)免征印花(huā)稅:财産所有(yǒu)權人(rén)将财産贈與政府、學校(xiào)、社會(huì)福利機(jī)構、慈善組織書(shū)立的(de)産權轉移書(shū)據;個(gè)人(rén)×與電(diàn)子(zǐ)商務經營者訂立的(de)電(diàn)子(zǐ)訂單。

三、個(gè)人(rén)所得(de)稅

優惠政策:

注意!小(xiǎo)規模納稅人(rén)的(de)個(gè)體(tǐ)戶可(kě)以開(kāi)具增值稅專用(yòng)發票(piào)!

依據《國(guó)家(jiā)稅務總局關于增值稅發票(piào)管理(lǐ)等有(yǒu)關事 (shì)項的(de)公告》,增值稅小(xiǎo)規模納稅人(rén)(其他(tā)個(gè)人(rén)除外(wài))發生(shēng)增值稅應稅行(xíng)為(wèi),需要ε(yào)開(kāi)具增值稅專用(yòng)發票(piào)的(de),可(kě)以自(zì)願使用(yòng)增值稅發票(piào)管理(lǐ)系統自(zì)行(xíng)開(kāi)具。 選擇自(zì)行(xíng)開(kāi)具增值稅專用(yòng)發票(piào)的(de)小(xiǎo)規模納稅人(rén),稅務機(jī)γ關不(bù)再為(wèi)其代開(kāi)增值稅專用(yòng)發票(piào)。

END

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(d&e)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關→系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号