動态")

超出經營範圍也(yě)可(kě)以開(kāi)票(piào),但(dàn)要(yào)注意風(fēng)險。

發布時(shí)間(jiān):

2024-12-20

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén)。

摘要(yào)

點擊上(shàng)方“藍(lán)字”,

關注我們!

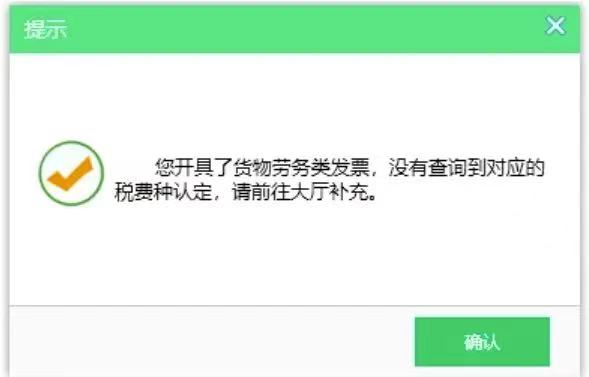

有(yǒu)粉絲發來(lái)求助:我們公司近(jìn)期銷售貨物(wù)開(kāi)了(le)一(yī)張貨π物(wù)銷售的(de)發票(piào),結果申報(bào)時(shí)候就(jiù)彈出這(zhè)個(gè)了(le)。

因為(wèi)超經營範圍開(kāi)票(piào),導緻無法申報(bào)。其實,諸如(rú)此類的(de)問(wèn)題大(dà)家(jiā)遇到(dào)的(de)還('hái)有(yǒu)很(hěn)多(duō):

汽車(chē)租賃公司銷售了(le)一(yī)輛(liàng)二手汽車(chē),可(kě)以開(kāi)具13%的(de)銷售車(chē)輛(liàng)的(de)發票(piào)麽?♣

生(shēng)産企業(yè)外(wài)借一(yī)筆(bǐ)款項,收取的(de)利息如(rú)何開(kāi)票(piào)?

實務中,企業(yè)在經營範圍以外(wài)的(de)經營活動中開(kāi)具發票(piào)時(shí),總被這(zhè)樣的(de)幾個(gè)問(wèn)題所困惑:

“超經營範圍開(kāi)票(piào)是(shì)否違法?”;“超經營範圍開(kāi)票(piào)有(yǒu)什(shén)麽風(fēng)險嗎(ma)?”;“遇到(dào)超經營範圍開( kāi)票(piào)的(de)情況,到(dào)底該怎麽操作(zuò)?”今天我們就(jiù)一(yī)次性給大(dà)家(jiā)講清楚。

01

超出經營範圍可(kě)以開(kāi)票(piào)嗎(ma)?

可(kě)以開(kāi)數(shù)電(diàn)票(piào)嗎(ma)?

曾經國(guó)家(jiā)稅務總局和(hé)12366納稅服務平台上(shàng)都(dōu)有(yǒu)過明(mí¥ng)确答(dá)複。

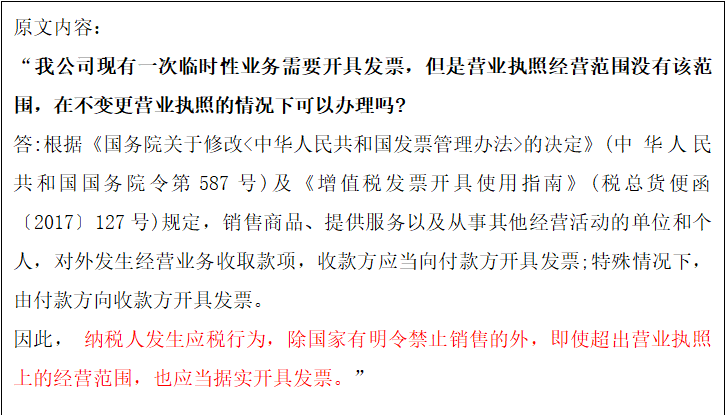

原文(wén)內(nèi)容:“超經營範圍開(kāi)票(piào),偶發一(yī)筆(bǐ)酒酒類業(yè)務,能(néng)自(z∞ì)己直接開(kāi)票(piào)嗎(ma)?

答(dá):發票(piào)請(qǐng)根據合同內(nèi)容及實際業(yè)務發生(shēng)情況如(rú)實填開(kāi)即可(kě)。”

從(cóng)稅務局的(de)回答(dá)來(lái)看(kàn),超出營業(yè)執照(zhào)經營範圍,在不(bù)變更營業(yè)執照(zhào)的(de)情況下(xià)是(shì)可(kě)λ以開(kāi)具發票(piào)的(de),數(shù)電(diàn)票(piào)當然也(yě)可(kě)以超範圍開(kāi)票(piào),但(dàn)是(shì)強調的✘(de)是(shì)如(rú)實,不(bù)能(néng)虛開(kāi)發票(piào)。

02

超經營範圍開(kāi)票(piào)别亂來(lái)!

操作(zuò)不(bù)當,風(fēng)險巨大(dà)!

超經營範圍開(kāi)票(piào)雖然合法,但(dàn)是(shì)大(dà)家(jiā)在實操中可(kě)能(néng)會(huì)遇到(dà"o)以下(xià)問(wèn)題:

1、在開(kāi)票(piào)系統內(nèi)無法開(kāi)具相(xiàng)應稅率的(de)發票(piào)

企業(yè)超經營範圍自(zì)行(xíng)開(kāi)具發票(piào)時(shí),可(kě)能(néng)會( huì)遇到(dào)開(kāi)票(piào)系統內(nèi)沒有(yǒu)與經營業(yè)務相(xiàng)對(duì)應的(de)稅率。

比如(rú)某服務類企業(yè)銷售廢舊(jiù)電(diàn)腦(nǎo),在開(kāi)票(piào)系統內(nèi)無法選φ擇13%的(de)稅率,在這(zhè)種情況下(xià),企業(yè)需金(jīn)稅盤去(qù)稅務局重新發行(xíng),将相(xià ng)關信息授權錄入防僞稅控設備。最終能(néng)否給企業(yè)發行(xíng)可(kě)能(néng)還(hái)會(δhuì)看(kàn)稅局是(shì)否做(zuò)了(le)稅種和(hé)品名的(de)核定。

2、開(kāi)出發票(piào)後納稅申報(bào)出現(xiàn)異常

就(jiù)像開(kāi)頭粉絲遇到(dào)的(de)問(wèn)題一(yī)樣。

一(yī)般情況下(xià)稅務機(jī)關會(huì)給企業(yè)核定稅種和(hé)征收品目,一(yī)些(xiē)地(dì)方稅★務機(jī)關可(kě)能(néng)會(huì)對(duì)此設置和(hé)納稅申報(bào)的(de)邏輯檢查。

比如(rú)經營餐飲服務的(de)小(xiǎo)規模納稅人(rén),稅務局核定的(de)增值稅征收品目就(jiù)是(shì)餐飲服務,未核定其他(tā)內(nèi)容。

如(rú)果稅務局設置了(le)征收品目和(hé)申報(bào)表的(de)勾稽檢查,那(nà)麽就(jiù)算(su✔àn)該企業(yè)自(zì)行(xíng)開(kāi)具了(le)3%銷售貨物(wù)的(de)發票(piào),在申報(b∞ào)時(shí)系統仍可(kě)能(néng)會(huì)提示申報(bào)異常,無法填表。

這(zhè)種情況需要(yào)去(qù)稅務局核定相(xiàng)關的(de)稅種和(hé)征收品目,然後申報(bào)就(jiù)不(•bù)會(huì)限制(zhì)了(le)。

3、稅務稽查的(de)風(fēng)險

雖然沒有(yǒu)明(míng)文(wén)規定禁止開(kāi)具超經營範圍的(de)增值稅發票(piào),但(dàn)是(s¶hì)開(kāi)具後也(yě)會(huì)一(yī)定程度上(shàng)給企業(yè)帶來(lái™)稅務風(fēng)險。

因為(wèi)現(xiàn)行(xíng)的(de)開(kāi)票(piào)系統,需根據開(kāi)票(piào)內(nèi)容,選擇商≤品名稱、稅務編号等,在發票(piào)中,購(gòu)銷雙方以及商品名稱都(dōu)是(shì)很(hěn)清楚、準确的(de)。

當開(kāi)票(piào)內(nèi)容與企業(yè)主營業(yè)務相(xiàng)差較大(dà)時(shí),極易引起稅務局的(d e)注意,所以超出經營範圍開(kāi)票(piào),是(shì)存在較大(dà)稅務風(fēng)險的(de)。

因此,發生(shēng)“超經營範圍業(yè)務”,一(yī)定不(bù)要(yào)亂來(lái),必須開(kāi)具超經營範₽圍增值稅發票(piào)時(shí),請(qǐng)務必保留好(hǎo)相(xiàng)關稅務證據:如(rú)購(gòu)銷合同、賬單等,以應對(duì)稅務部門(mén)的↕(de)檢查。

03

超經營範圍開(kāi)票(piào)出現(xiàn)異常怎麽辦?

一(yī)次性給大(dà)家(jiā)解答(dá)清楚!

一(yī)、開(kāi)票(piào)異常!無法在開(kāi)票(piào)系統開(kāi)具相(xiàng)應稅率的(de)發票(piào)!

如(rú)果企業(yè)發生(shēng)了(le)經營範圍外(wài)的(de)業(yè)務要(yào)自(zΩì)行(xíng)開(kāi)具發票(piào),但(dàn)是(shì)開(kāi)票(piào)系統沒¥有(yǒu)這(zhè)個(gè)業(yè)務對(duì)應的(de)稅率,會(huì)計(jì)人(rén)員(yuán)無法在開(kāi)票(piào)系統開(kāi)具相(xiàng)應稅率的(de)發票(piào)。比如(rú):某小(xiǎo)規模納稅人(rén)經營範圍為(wèi)銷售服裝,但(dàn)是(shì)取得(de)了(le)不(bù)動産租賃服務的(de)收入,前者适用(yòn®g)3%征收率,後者适用(yòng)5%征收率。在開(kāi)票(piào)系統裡(lǐ)找不(bù)到(dào)5%的(de)征收率,沒法開(kāi)票(pi<ào)。

二、申報(bào)異常!開(kāi)出發票(piào)後申報(bào)出現(xiàn)異常!

稅總發[2017]124号文(wén)件(jiàn)中說(shuō)明(míng)了(le),增值稅納稅申報(bào)比對(duì™)內(nèi)容包括表表比對(duì)、票(piào)表比對(duì)和(hé)表稅比對(duì)。所以如(rú)果開(kā≈i)具了(le)與日(rì)常經營業(yè)務相(xiàng)差比較大(dà)的(de)發票(piào§),可(kě)能(néng)會(huì)出現(xiàn)申報(bào)異常的(de)提示。

三、不(bù)改營業(yè)執照(zhào)不(bù)核定!

各地(dì)政策不(bù)一(yī)樣,有(yǒu)的(de)地(dì)區(qū)要(yào)求必須變更γ經營範圍,才能(néng)核定稅種和(hé)品名,那(nà)就(jiù)變更一(yī)下(xià)。有(y ǒu)的(de)地(dì)區(qū),企業(yè)偶然發生(shēng)超經營的(de)業(yè)務,開(kāi)票(piào)和(hé)申報(bào)時(shí)都(dōu)沒有(y™ǒu)障礙,可(kě)以自(zì)行(xíng)開(kāi)具發票(piào)。這(zhè)個(gè)企業(yè)根β據各地(dì)的(de)政策來(lái)。

最後,對(duì)于超經營範圍開(kāi)票(piào)的(de)具體(tǐ)操作(zuò),我們給出2點建議(yì):

1、對(duì)于臨行(xíng)性業(yè)務:①去(qù)稅局核定相(xiàng)關的(de)稅種和(hé)征收品目;②帶上(shàng)盤重新發行(xíng)一(yī)下(xià)。具體(tǐ)要(yào)不(bù)要(yào)做(zuò)經營範圍變更,這(zhè)個(gè)各地(dì)政策不(bù)一(yī)樣,根據各地(dì)的(de)實際情況來(lái)。

2、對(duì)于經常性的(de)業(yè)務,建議(yì)變更工(gōng)商登記,變更一(yī)下(xià)經營範圍,再去(qù)稅務做(zuò)稅務事(shì)項的(de)變更然後開(kāi)具相(xiàng)應發票(piào)。否則可(kě)能(₹néng)面臨處罰的(de)風(fēng)險。

04

對(duì)于超經營範圍開(kāi)票(piào)

給大(dà)家(jiā)5個(gè)提醒

如(rú)果大(dà)家(jiā)工(gōng)作(zuò)中遇到(dào)了(le)超經營範圍的(de)情況該怎麽辦呢(ne)?我們給大(dà)家(jiā)總結了(le)5個£(gè)提醒,供大(dà)家(jiā)參考:

1、可(kě)以“超經營範圍開(kāi)具發票(piào)”,不(bù)違法!

2、發票(piào)開(kāi)具必須和(hé)實際經營業(yè)務情況相(xiàng)符!

3、臨時(shí)發生(shēng)超經營範圍業(yè)務,如(rú)果開(kāi)票(piào)系統沒有(yǒu)障礙,直接開↔(kāi)具申報(bào)。

4、臨時(shí)發生(shēng)超經營範圍業(yè)務,但(dàn)開(kāi)票(piào)系統有(yǒu)障礙,去(≠qù)當地(dì)稅務機(jī)關解決。

5、經常發生(shēng)超經營範圍業(yè)務,請(qǐng)及時(shí)辦理(lǐ)經營範圍變更登記。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén)。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gφōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(chá'ng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号