動态")

盤點年(nián)終庫存,如(rú)何正确入賬與稅務應對(duì)?

發布時(shí)間(jiān):

2025-01-17

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén)

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們呦~

存貨盤點

年(nián)末存貨盤點是(shì)财務必做(zuò)工(gōng)作(zuò),盤點時(shí)應當注意4個(gè)細節:

一(yī)、盤點的(de)依據是(shì)什(shén)麽?

通(tōng)常情況下(xià),财務從(cóng)負責存貨保管部門(mén)(如(rú)倉管、物(wù)料科(kē))獲取存貨明(míng)細清單,主要(yào)根據清單進行(xíng)盤點,未列于清單上(shàng)的(de)存貨,應當補充完整。

二、倉庫裡(lǐ)所有(yǒu)的(de)存貨都(dōu)要(yào)盤嗎(ma)?

并非如(rú)此。倉庫裡(lǐ)的(de)存貨要(yào)不(bù)要(yào)盤,要(yào)看(kàn)是(shì)否辦理(lǐ)入庫。原則上(shàng)已經辦理(lǐ)入庫的(de)存貨,都(dōu)會(huì)在明(míng)細&清單列示,都(dōu)需要(yào)盤點。

具體(tǐ)分(fēn)為(wèi)3類:

①存貨所有(yǒu)權屬于企業(yè),且辦理(lǐ)入庫,正常盤點。

比如(rú):原材料、半成品、庫存商品等。

②存貨所有(yǒu)權不(bù)屬于企業(yè),且辦理(lǐ)入庫,正常盤點。

比如(rú):受托代銷的(de)商品。雖然所有(yǒu)權不(bù)屬于企業(yè),但(dàn)是(shì)辦理λ(lǐ)入庫後,财務會(huì)根據入庫單做(zuò)賬,為(wèi)保證賬實相(xiàng)符,都( dōu)應當進行(xíng)盤點。

③存貨所有(yǒu)權不(bù)屬于企業(yè),且未辦理(lǐ)入庫,無需盤點。

比如(rú):母子(zǐ)公司簽訂倉儲保管合同,約定子(zǐ)公司将貨物(wù)存放(fàng)于母公司倉庫,由母公司收取倉儲費(fèi)用(yòng),這(zhè)種情況下(xià),✔雖然存貨存放(fàng)在倉庫裡(lǐ),但(dàn)是(shì)無需盤點。

三、未存放(fàng)于倉庫的(de)存貨要(yào)盤嗎(ma)?

某些(xiē)特殊情況下(xià),存貨未存放(fàng)在企業(yè)倉庫:

1、已運離(lí)企業(yè)但(dàn)未售出的(de)貨物(wù),比如(rú):物(wù)流公司代管的(de)貨物(wù)、委托代銷的(de)貨物(wù≈)等

2、已購(gòu)買但(dàn)尚未運抵的(de)貨物(wù),比如(rú):在途物(wù)資

這(zhè)種情況,要(yào)不(bù)要(yào)盤?當然要(yào)盤!因為(wèi)所有(yǒu)權屬于企業(yè),但(dàn)未存放(fàng)在企業(yè)倉庫,有(yǒu)更大(dà)的(de)不(bù)确定性≠,是(shì)重點盤點對(duì)象,故财務應當組織盤點人(rén)員(yuán)去(qù)實地(dì)盤點。

四、出現(xiàn)盤點差異,如(rú)何處理(lǐ)?

盤點結束後,需要(yào)編制(zhì)存貨盤點報(bào)告,它大(dà)概長(cháng)這(zhè)樣:

實存和(hé)賬存,對(duì)比後的(de)差異,即為(wèi)盤點差異。如(rú)果差異微(wēi)小(xi×ǎo)屬于正常損耗,無須調整。如(rú)果出現(xiàn)較大(dà)差異,就(jiù)要(yào)關注差異原因,報(bào)經管理(lǐ)層批準後進行(xíng≈)賬面和(hé)稅務調整。

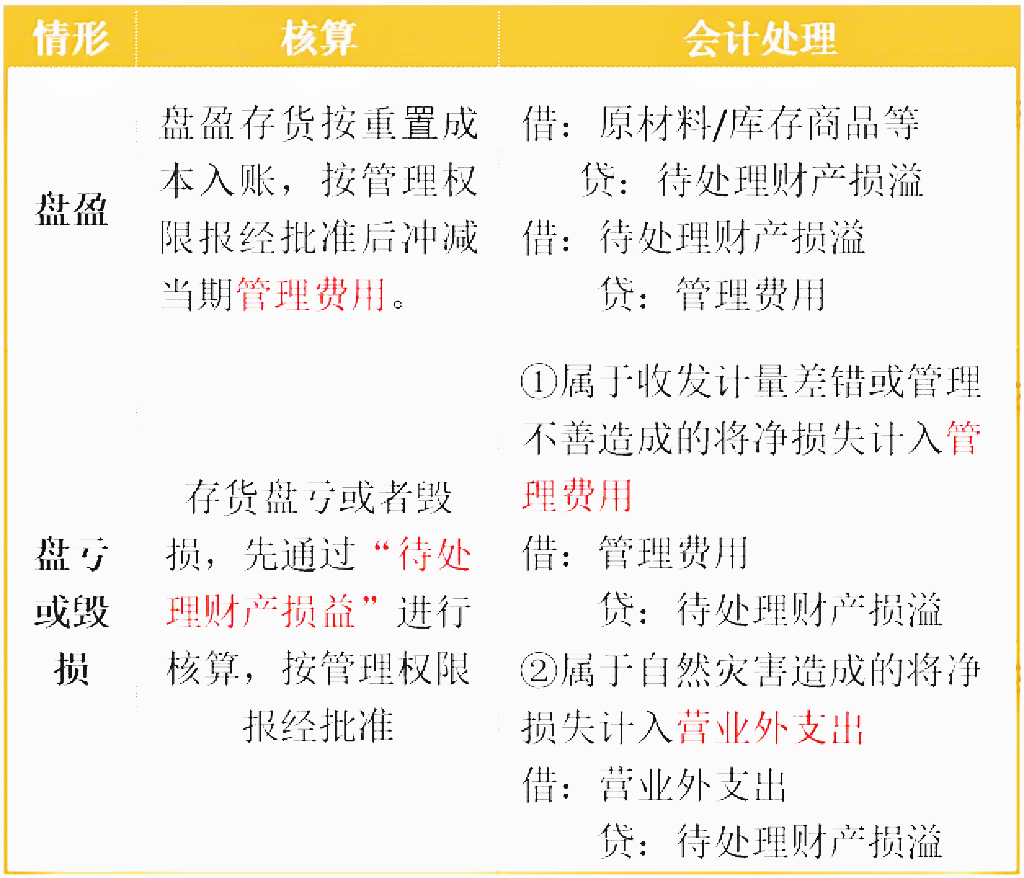

1、會(huì)計(jì)調整

注:淨損失=存貨賬面價值-殘料價值/處置收入-可(kě)收回的(de)保險賠償-可(kě)收回的(de)過失人(rén)賠償

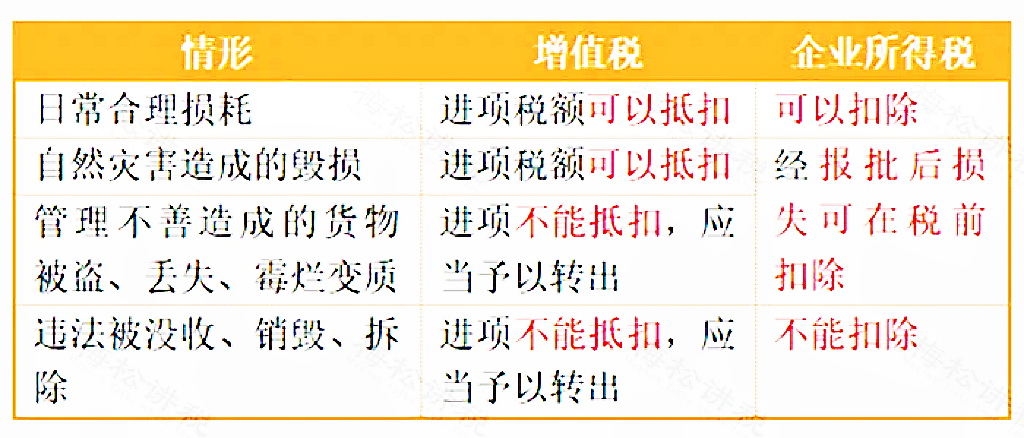

2、稅務處理(lǐ)

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén)。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

分(fēn)享,點贊,在看(kàn),

都(dōu)在這(zhè)兒(ér),點我不(bù)香嗎(ma)?

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo¶)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)↑關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号