動态")

想注銷,辦理(lǐ)完稅務清算(suàn)也(yě)會(huì)被稽查!

發布時(shí)間(jiān):

2025-01-17

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅籌學堂

摘要(yào)

點擊上(shàng)方“藍(lán)字”,立即關注我們!

企業(yè)幹不(bù)下(xià)去(qù)了(le),想注銷?有(yǒu)了(le)清稅證明(míng)就(jiù)萬事(shì)大(dà)吉了(le)?稅務局:照(zhào)樣會♠(huì)作(zuò)廢!

01

企業(yè)注銷不(bù)是(shì)終點!

清稅證明(míng)被作(zuò)廢+強制(zhì)恢複稅務登記!

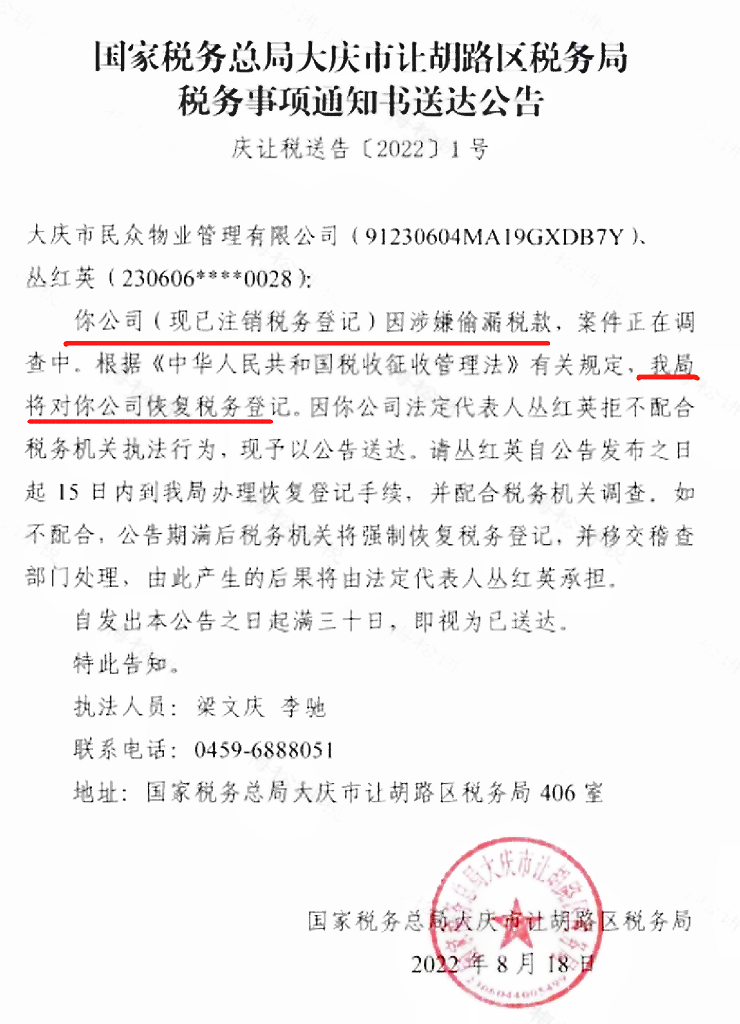

一(yī)、企業(yè)清稅證明(míng)被稅務局作(zuò)廢

國(guó)家(jiā)稅務總局***區(qū)稅務局公告

發布時(shí)間(jiān):2024年(nián)04月(yuè)22日(rì)

李某怡(港澳居民(mín)來(lái)往內(nèi)地(dì)通(tōng)行(xíng)證證号:H***)、

李某雄(港澳居民(mín)來(lái)往內(nèi)地(dì)通(tōng)行(xíng)證證号:H***):

你(nǐ)們均為(wèi)***貿易有(yǒu)限公司(納稅人(rén)識别号:9***7,已注銷)注銷前的(de)股東(dōn$g)。***貿易有(yǒu)限公司原取得(de)的(de)《清稅證明(míng)》(***稅一(yī)稅企清〔2020〕32667号)作(zuò)廢,根據《中華人(rén)民(mín)共和(hé)國(guó)公司法》第二十條、《最高(gāo)人(rén)民(mín)法院關于适用(yòng)<中華人(rén)σ民(mín)共和(hé)國(guó)公司法>若幹問(wèn)題的(de)規定(二)》第十九條及第二十條第二款之規定,責成你(nǐ)們重新辦理(lǐ)***貿易有(yǒu)限公司解散的(de)稅收清算(suàn)。

我局從(cóng)2024年(nián)3月(yuè)4日(rì)起通(tōng)過直接送達、郵寄送達等方✘式均無法将《稅務事(shì)項通(tōng)知(zhī)書(shū)》(***稅***通(tōng) 〔2024〕1号)》送達你(↔nǐ)們處。現(xiàn)根據《中華人(rén)民(mín)共和(hé)國(guó)稅收征收管理(lǐ)法實♥施細則》第一(yī)百零六條第(二)款規定,将《稅務事(shì)項通(tōng)知(zhī)書(shū)》(***稅***通(tōng)〔'2024〕1号)公告送達。

請(qǐng)你(nǐ)們及時(shí)到(dào)我局領取稅務文(wén)書(shū)正本,否則自(zì)公告之日(rì)起滿30日(rì&),上(shàng)述公告內(nèi)容将作(zuò)為(wèi)《稅務事(shì)項通(tōng)知(zhī)書(shū)》(***稅***通(tōng)〔2024〕1号)正本被視(shì )為(wèi)送達。

特此公告。

國(guó)家(jiā)稅務總局***區(qū)稅務局

2024年(nián)4月(yuè)22日(rì)

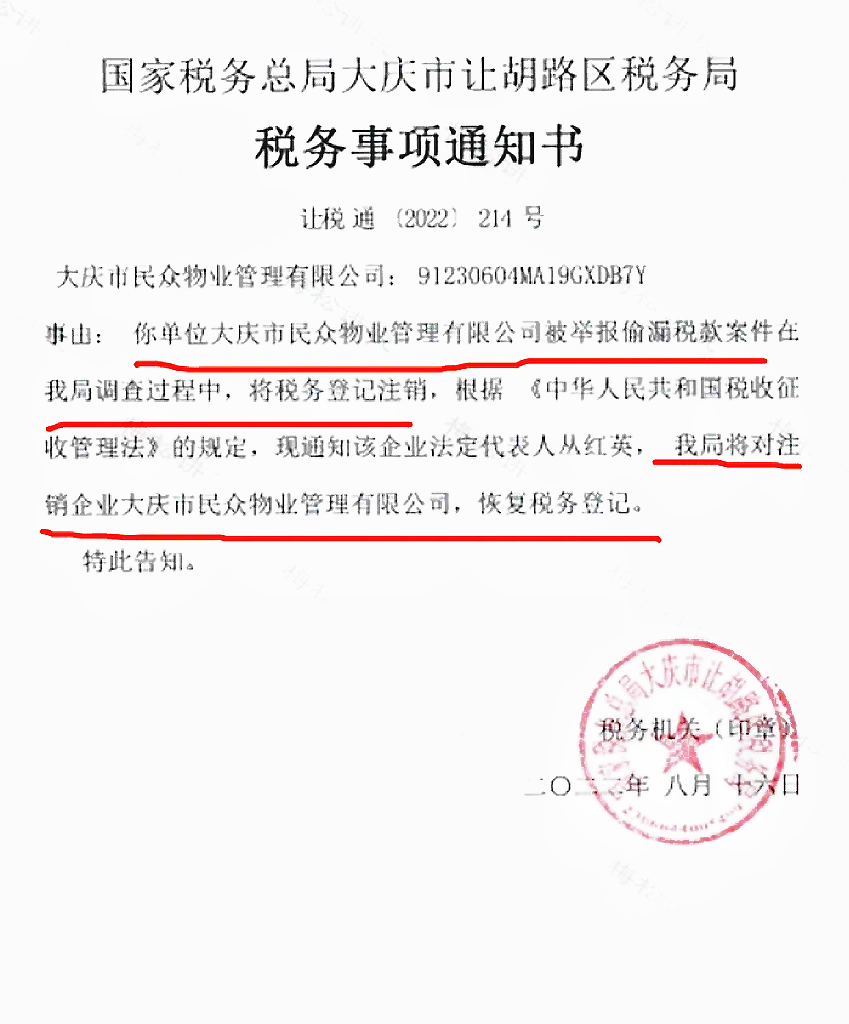

二、已注銷企業(yè)被稅務局強制(zhì)恢複稅務登記

國(guó)迅提醒:

清稅證明(míng)、工(gōng)商注銷并不(bù)是(shì)企業(yè)的(de)終點,凡是(shì)企業(yè)有(yǒu)異常納稅情況的(de),即使注銷後也(yě)會(huì)被稅務局稽查!如(rú)何避免企業(yè)注銷風(fēng)險,國(guó)迅今天就(jiù)一(yī)次性給大(dà)家(jiā)說(shuō)清楚!

02

公司注銷前,這(zhè)5大(dà)稅務問(wèn)題,一(yī)定要(yào)處理(lǐ)好(hǎo)!

要(yào)想不(bù)被查,先得(de)會(huì)自(zì)查,稅務注銷前,這(zhè)些(xiē)容易“爆雷”的(de)坑一(yī)定要(yào)妥善處∑理(lǐ):

一(yī)、賬面有(yǒu)存貨,但(dàn)無實物(wù)

一(yī)般情況下(xià),存貨賬存實無的(de)原因有(yǒu)兩種:

1、存貨已經銷售

已經銷售的(de)貨物(wù)不(bù)做(zuò)賬、不(bù)開(kāi)發票(piào),隐瞞銷售收入,∞同時(shí)銷售成本不(bù)結轉,導緻賬面存貨數(shù)大(dà)于實際庫存數(shù)。

該行(xíng)為(wèi)涉嫌偷稅,有(yǒu)此情況的(de)企業(yè)要(yào)當心了(le),需馬上(shàng)進行(xíng)自(zì)查,并補繳增值稅、企業(yè)所得(d↕e)稅等稅款,被稅務查到(dào)就(jiù)後果嚴重了(le)!

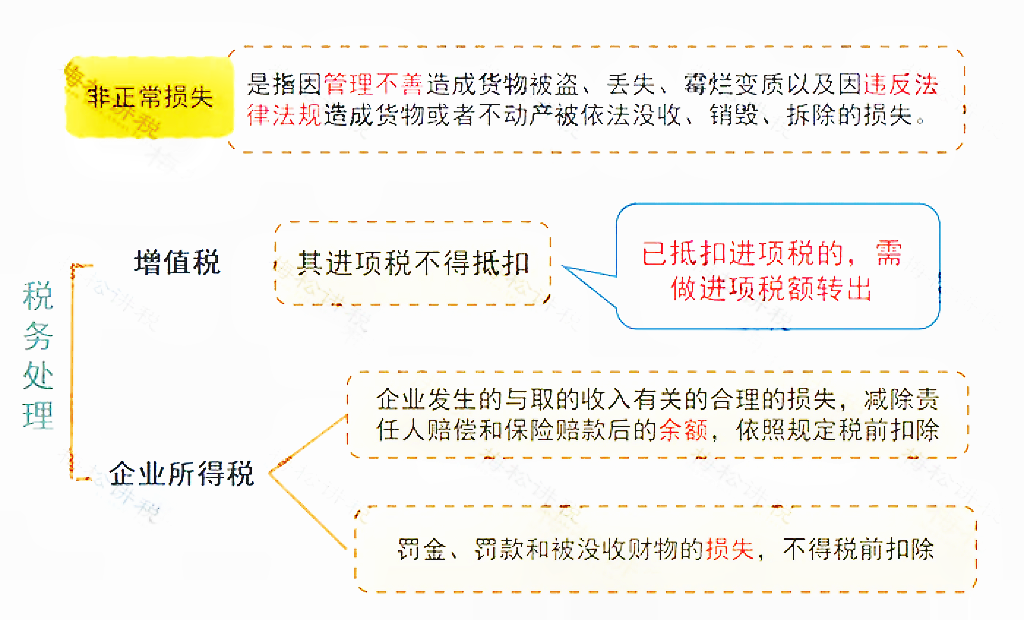

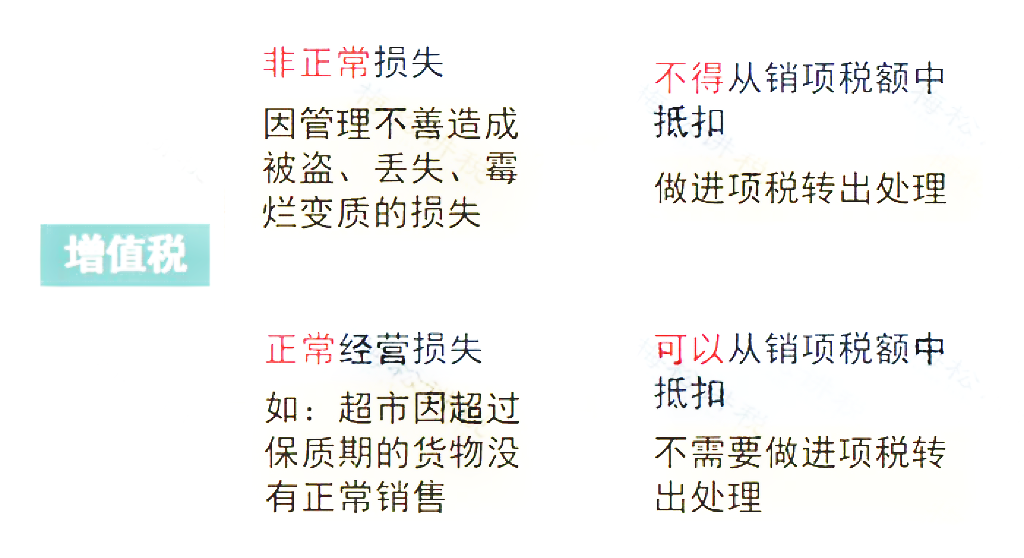

2、存貨已經損毀

存貨損毀需查明(míng)原因,如(rú)果有(yǒu)充分(fēn)證據證明(míng)屬于合理(lǐ)損耗,那(nà)麽增值稅無需處理(lǐ),損失也(yě)可(kě)以在↔企業(yè)所得(de)稅前扣除;

如(rú)果是(shì)非正常損失,增值稅進項不(bù)得(de)抵扣,企業(yè)所得(de)稅前扣除也(yδě)有(yǒu)條件(jiàn),具體(tǐ)規定如(rú)下(xià):

二、賬面有(yǒu)存貨,但(dàn)過期了(le)

該情況下(xià)有(yǒu)兩種處理(lǐ)方式:

1、作(zuò)為(wèi)資産損失處理(lǐ)

屬于生(shēng)産經營活動中實際發生(shēng)的(de)資産損失,準予在企業(yè)所得(de)稅前扣除;

增值稅進項的(de)處理(lǐ)分(fēn)下(xià)列兩種情況:

2、低(dī)價銷售

通(tōng)常企業(yè)處理(lǐ)臨期商品或因清償債務、轉産、歇業(yè)等原因進行(xíng)降價銷售商品的(de),一(yī)般可♥(kě)視(shì)為(wèi)有(yǒu)正當理(lǐ)由的(de)低(dī)價銷售行(xíng)為(wèi),不(bù)會(huì)被稅務β局視(shì)為(wèi)價格偏低(dī)而進行(xíng)核定。

三、增值稅有(yǒu)留抵不(bù)能(néng)退,開(kāi)票(piào)給關聯方了(le)

根據财稅〔2005〕165号的(de)規定,企業(yè)注銷後,存貨中尚未抵扣的(de)已征稅款以及留抵稅額,稅務機(jī)關都(dōu)是(shì)不(bù)予退還(hái)的(de)。

企業(yè)可(kě)以将貨物(wù)銷售給關聯公司,這(zhè)樣就(jiù)産生(shēng)了(le)銷項稅,同時(shí)給關聯公司開(kāi)具了(le)進項發票(piào),就(jiù)将留抵的(de)稅額轉嫁給了(le)關聯公司。

但(dàn)是(shì),需要(yào)提醒注意的(de)是(shì):與關聯公司之間(jiān)的(de)交易必須有(yǒu)合理(lǐ)的(de)商業(yè)目的(de),且價格公允,否則,可(kě)能(né£ng)會(huì)被認定為(wèi)虛開(kāi)發票(piào)噢!

四、老(lǎo)闆、員(yuán)工(gōng)從(cóng)公司借款,一(yī)直未歸還(hái)

這(zhè)種情況下(xià)可(kě)能(néng)會(huì)涉及繳納個(gè)人(rén)所得(de)稅,具體(tǐ)規∞定如(rú)下(xià):

借給個(gè)人(rén)股東(dōng):依照(zhào)“利息、股息、紅(hóng)利所得(de)”項目計(jì)征個(gè)人(rén)所得(de)稅,納稅年(nián)度內(nèi)個(gè)人(rén)投資者從(cóng)其投資的(de)企業(yè)(個(gè)人(rén)獨資企業(yè)¶、合夥企業(yè)除外(wài))借款,在該納稅年(nián)度終了(le)後既不(bù)歸還(hái),又(γyòu)未用(yòng)于企業(yè)生(shēng)産經營的(de)其未歸還(hái)的(de)借款可(kě)視(shì)為(wèi)企業(yè)對(duì)個(gè)人(rén)投資者的(de)紅(hóng)利分(fēn)配。

借給企業(yè)員(yuán)工(gōng):按照(zhào)“工(gōng)資、薪金(jīn)所得(de)”項目計(jì)征個(gè)人(rén)所得(de)稅,不(bù)論所有(yǒu)權人(rén)是(shì)否将财産無償或有(yǒu)償交付企業(yè)使用(yòng),其實質均為(wèi)企業(yè)對(duì)個(gè)人(rén)進行(xíng)÷了(le)實物(wù)性質的(de)分(fēn)配,應依法計(jì)征個(gè)人(rén)所得(de)稅。

因此,企業(yè)注銷前一(yī)定要(yào)好(hǎo)好(hǎo)自(zì)查一(yī)下(xià)“其他(tā)應收款”等往來(lái)科(kē)目。

五、印花(huā)稅未足額繳納

印花(huā)稅的(de)征稅範圍非常廣泛,購(gòu)銷、租賃、注資、營業(yè)賬簿等都(dōu)涉及印花(huā)稅。

而這(zhè)平時(shí)不(bù)起眼的(de)小(xiǎo)稅種在注銷的(de)時(shí)候通(tōng)常會(huì)被稅務局翻個(gè)底朝天。

避免風(fēng)險的(de)唯一(yī)的(de)辦法就(jiù)是(shì)先自(zì)查!

03

公司注銷,

賬上(shàng)的(de)實收資本、未分(fēn)配利潤如(rú)何處理(lǐ)?

要(yào)交稅嗎(ma)?

一(yī)、實收資本要(yào)交稅嗎(ma)?

舉個(gè)例子(zǐ):

東(dōng)紅(hóng)公司是(shì)一(yī)家(jiā)自(zì)然人(rén)持股的(de)↓公司,準備注銷時(shí)賬面還(hái)有(yǒu)500萬元的(de)實收資本。問(wèn):自(zì)然人(rén)股東(dōng)在分(fēn)回500萬元實收"資本時(shí),是(shì)否需要(yào)繳納個(gè)人(rén)所得(de)稅?

回答(dá):

1、若自(zì)然人(rén)股東(dōng)僅收到(dào)500萬元的(de)分(fēn)回款,無需繳納個(gè)人(rén)所得(de)稅。

2、退還(hái)的(de)款項若是(shì)超過500萬元,則需要(yào)繳納個(gè)人(rén)所得(de)稅。

二、“未分(fēn)配利潤”要(yào)交稅嗎(ma)?

情況一(yī):

A公司屬于一(yī)人(rén)有(yǒu)限公司,近(jìn)期準備注銷清算(suàn),但(dàn)賬面上(shàng)存在未分(fēn)配利潤1000萬元,請(qǐng)問(wèn)注銷時(s≤hí)需要(yào)繳納個(gè)人(rén)所得(de)稅嗎(ma)?

答(dá):需要(yào)繳納。并且公司在注銷清算(suàn)時(shí),賬面上(shàng)若是(shì)有(yǒu)盈餘公積等,也(yě)要(yào)按照(zhào)自(zì)然人(rén)股東(dōng→)的(de)股份份額來(lái)計(jì)算(suàn)分(fēn)紅(hóng)的(de)個(gè)稅,A公司的(de)股東(dōng)要(yào)按照(zhào)股息紅(hóng)利所得(de)繳納20%的(de)個(gè)稅200萬元。

情況二:

B企業(yè)屬于合夥企業(yè)(或者個(gè)人(rén)獨資企業(yè)),近(jìn)期準備注銷清算(suàn),賬面上(shàng)未分(fēn)配←利潤1000萬元,請(qǐng)問(wèn)注銷時(shí)合夥人(rén)需要(yào)繳納個(gè)人€(rén)所得(de)稅嗎(ma)?

答(dá):合夥企業(yè)和(hé)個(gè)人(rén)獨資企業(yè)的(de)未分(fēn)配利潤是(shì)稅後經營所得(de),在進行(xíng)股利分(fēn)配或者公司注銷時(shí)都(dōu)無需再交納稅款↑了(le)。

也(yě)就(jiù)是(shì)說(shuō),在注銷時(shí),個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)的(de)未分(fēn)配利潤不(bù)≤需要(yào)繳納個(gè)稅,而股份有(yǒu)限公司和(hé)有(yǒu)限責任公司都(dōu)是(shì )需要(yào)繳納個(gè)人(rén)所得(de)稅的(de)。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅籌學堂。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

分(fēn)享,點贊,在看(kàn),

都(dōu)在這(zhè)兒(ér),點我不(bù)香嗎(ma)?

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gō<ng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháλng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号