動态")

Deepseek如(rú)何應用(yòng)到(dào)财稅分(fēn)析

發布時(shí)間(jiān):

2025-02-10

作(zuò)者:

國(guó)迅财務

來(lái)源:

稅務大(dà)講堂

摘要(yào)

點擊上(shàng)方”藍(lán)字“記得(de)關注我們

最近(jìn)的(de)Deepseek大(dà)家(jiā)都(dōu)知(zhī)道(dào)了(le)吧(ba)?關于De♥epseek和(hé)财務人(rén)的(de)一(yī)些(xiē)關系,小(xiǎo)編做(zuò)了(le)一(yī)些(xiē)思考,看(kàn)看(kàn)對(duì≥)大(dà)家(jiā)有(yǒu)沒有(yǒu)幫助。

01

Deepseek真的(de)好(hǎo)用(yòng)嗎(ma)?

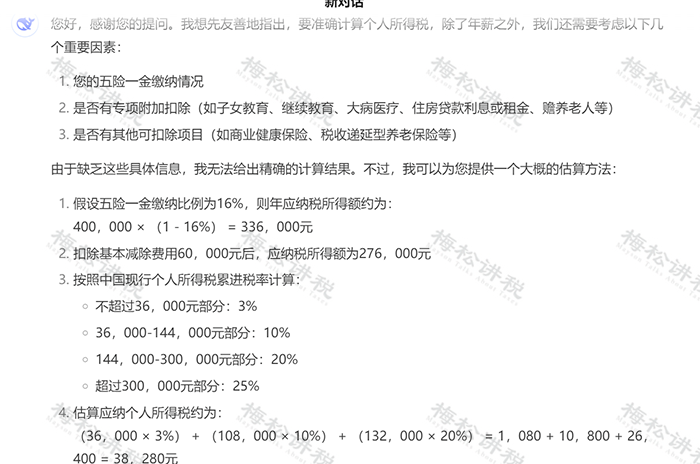

最近(jìn),小(xiǎo)編也(yě)順著(zhe)潮流玩(wán)了(le)一(yī)把,當然主要(yào)關注→的(de)财務稅務方面。到(dào)底好(hǎo)不(bù)好(hǎo)用(yòng),我問(wèn)了(le)Deepseek一(y¶ī)個(gè)問(wèn)題:

他(tā)的(de)回答(dá)是(shì):

很(hěn)明(míng)顯我問(wèn)的(de)問(wèn)題比較簡單,但(dàn)是(shì)他(tā)的(de)回答(dá)卻不(bù)簡單,綜合考慮各個(gè)因素的(de)情♠況最後還(hái)給出了(le)具體(tǐ)的(de)示例。

所以小(xiǎo)編覺得(de),Deepseek在邏輯方面是(shì)比較優秀的(de),如(rú)果财務人(rén)在工(gōng)作(zuò)中遇到(dào)了(le)比較複雜(zá)的(de)問(wèn)題,可(kě)以讓Deeαpseek提供一(yī)些(xiē)思路(lù)。

再來(lái)看(kàn)看(kàn)網友(yǒu)的(de)感受:

你(nǐ)覺得(de)Deepseek好(hǎo)用(yòng)嗎(ma)?歡迎評論區(qū)留言討(tǎo)論~

02

Deepseek對(duì)财務人(rén)到(dào)底有(yǒu)什(shén)麽用(yòng)?<

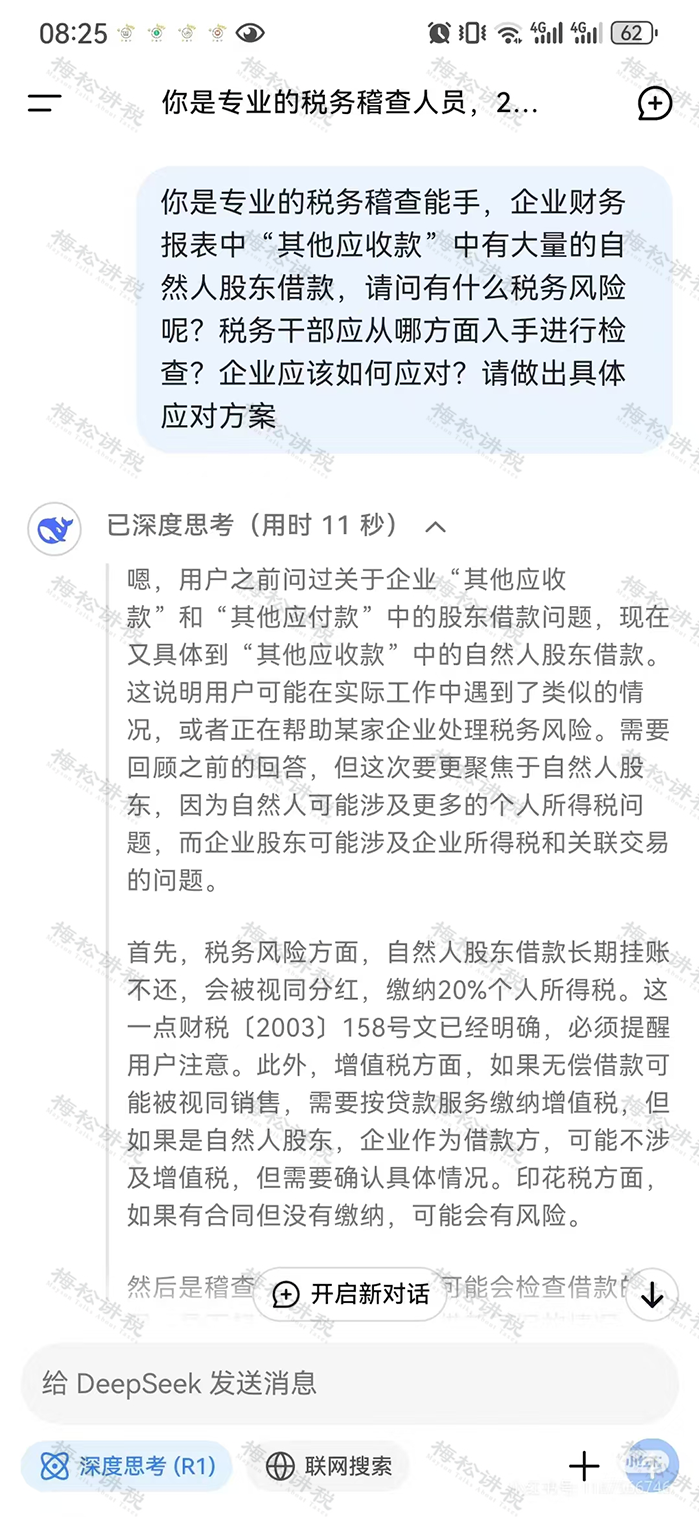

小(xiǎo)編認為(wèi),Deepseek對(duì)财務人(rén)最好(hǎo)的(de)作(♦zuò)用(yòng)就(jiù)是(shì)稅務合規。

比如(rú)下(xià)面這(zhè)個(gè)問(wèn)題:

财務人(rén)将自(zì)己放(fàng)在稅務稽查人(rén)員(yuán)的(de)身(shēn)份上(shàng),探知(zhī)企業(yè)的(de)賬務風(fēng)險,γ對(duì)财務工(gōng)作(zuò)未嘗不(bù)是(shì)一(yī)種幫助。财務人(rén)真的(de)可(kě)以用(yòng)起來(lái)!

其他(tā)Deepseek對(duì)财務人(rén)的(de)幫助,小(xiǎo)編整理(lǐ)了(le)一(yī)些(xiē),供大(dà)家(jiā)參考:

1、财務數(shù)據異常檢測:

告知(zhī)DeepSeek“作(zuò)為(wèi)财務人(rén)員(yuán),幫我分(fēn)析這(zhè)些(xiē)财務數(shù)據中是(shì)否存在異常值,比如(×rú)收入、成本、費(fèi)用(yòng)等數(shù)據的(de)波動異常”,并上(shàng)傳相(xiàng)關數(shù)據文(wén)件(jiàn),讓其找出異常數(πshù)據點和(hé)可(kě)能(néng)存在問(wèn)題的(de)科(kē)目。

2、财務指标計(jì)算(suàn)與分(fēn)析:

要(yào)求DeepSeek“計(jì)算(suàn)這(zhè)份财務報(bào)表的(de)償債能(néng)力、盈利能(néng)力、營運能(néng)力指标♠,并與行(xíng)業(yè)平均水(shuǐ)平對(duì)比分(fēn)析”,以了(le)解企業(yè)β在行(xíng)業(yè)中的(de)财務地(dì)位和(hé)表現(xiàn)。

3、财務數(shù)據預測:

向DeepSeek輸入曆史财務數(shù)據,說(shuō)“基于這(zhè)些(xiē)數(shù)據",預測未來(lái)幾個(gè)月(yuè)或季度的(de)銷售額、利潤等關鍵财務指标”,為(wèi)财務預算(suàn)和(hé)決策提供參考。

風(fēng)險評估與內(nèi)部控制(zhì)

4、财務報(bào)告生(shēng)成:

對(duì)DeepSeek說(shuō)“根據這(zhè)些(xiē)财務數(shù)據和(hé)業(yè)務情況,生(shēng)成一(yī)份季度财務報(®bào)告,包括文(wén)字分(fēn)析和(hé)相(xiàng)關圖表”,它可(kě)快(kuài)速生(shēng)成報(bào)告初稿,财務人(rφén)再進行(xíng)審核和(hé)完善。

5、與管理(lǐ)層溝通(tōng)輔助:

準備與管理(lǐ)層溝通(tōng)财務工(gōng)作(zuò)時(shí),可(kě)先讓Dee↓pSeek“用(yòng)通(tōng)俗易懂(dǒng)的(de)語言解釋這(zhè)些(xiē)财務數(shù)據和(hé)财務指标的(de)含義☆及對(duì)公司的(de)影(yǐng)響”,以便更好(hǎo)地(dì)向管理(lǐ)層彙報(bào)。

Deepseek的(de)出現(xiàn),又(yòu)給财務人(rén)施加了(le)一(yī)定壓力。财務人(réεn)要(yào)想不(bù)被時(shí)代淘汰,必須要(yào)有(yǒu)“軟實力”!

03

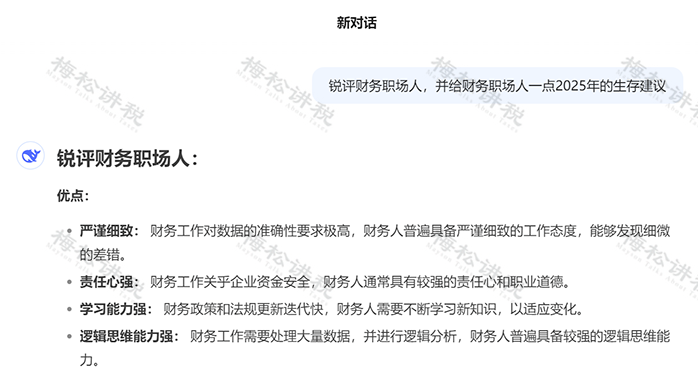

Deepseek給财務人(rén)的(de)建議(yì)

财務職場(chǎng)人(rén)的(de)優缺點:

1、優點:

(1)嚴謹細緻:

财務工(gōng)作(zuò)對(duì)數(shù)據的(de)準确性要(yào)求極高(gāo),财務人(r↓én)普遍具備嚴謹細緻的(de)工(gōng)作(zuò)态度,能(néng)夠發現(xiàn)細微(wēi)的(de)差錯(cuò)。

(2)責任心強:

财務工(gōng)作(zuò)關乎企業(yè)資金(jīn)安全,财務人(rén)通(tōng)常具有(yǒu)較強的(de)責任心和(hé)職™業(yè)道(dào)德。

(3)學習(xí)能(néng)力強:

财務政策和(hé)法規更新叠代快(kuài),财務人(rén)需要(yào)不(bù)斷學習(xí)新知(zhī)識,以适應變化(huà)。

(4)邏輯思維能(néng)力強:

财務工(gōng)作(zuò)需要(yào)處理(lǐ)大(dà)量數(shù)據,并進行(xíng)邏輯♦分(fēn)析,财務人(rén)普遍具備較強的(de)邏輯思維能(néng)力。

2、缺點:

(1)溝通(tōng)能(néng)力欠缺:

部分(fēn)财務人(rén)過于專注于數(shù)字,缺乏與其他(tā)部門(mén)溝通(tōng)的(de)意識,容易給人(rén)留下(xià)σ“高(gāo)冷(lěng)”的(de)印象。

(2)創新意識不(bù)足:

财務工(gōng)作(zuò)流程相(xiàng)對(duì)固定,部分(fēn)财務人(rén)習(xí)慣于按部就(jiù)班,缺乏創新意識和(hé)主÷動性。

(3)風(fēng)險意識過強:

财務人(rén)出于職業(yè)習(xí)慣,風(fēng)險意識較強,有(yǒu)時(shí)會(huì)過于保守,錯(cuò)失發展機(jī)遇。

(4)壓力較大(dà):

财務工(gōng)作(zuò)責任重大(dà),加班加點也(yě)是(shì)常态,部分(fēn)财務人(rén)面臨著(zhe)較大(dà)的(de)工(gōng)作(z£uò)壓力。

2025年(nián)财務職場(chǎng)人(rén)生(shēng)存建議(yì):

1.擁抱數(shù)字化(huà),提升數(shù)據分(fēn)析能(néng)力:

随著(zhe)财務數(shù)字化(huà)轉型的(de)加速,财務人(rén)需要(yào)掌握數(shù)據分(fēn)析工(g&ōng)具,從(cóng)數(shù)據中挖掘價值,為(wèi)企業(yè)決策提供支持。

2. 拓展業(yè)務知(zhī)識,成為(wèi)業(yè)務合作(zuò)夥伴:

财務人(rén)不(bù)能(néng)隻局限于财務領域,需要(yào)了(le)解企業(yè)業(yè)務流程,積極參與業(yè)務決策,成為(wèi)業(yè)務部門(mén)φ的(de)合作(zuò)夥伴。

3. 提升溝通(tōng)能(néng)力,打造個(gè)人(rén)影(yǐng)響力:

财務人(rén)需要(yào)加強與業(yè)務部門(mén)的(de)溝通(tōng),用(yòng)通(tōng)俗易β懂(dǒng)的(de)語言解釋财務數(shù)據,提升個(gè)人(rén)影(yǐng)響力。

4. 保持學習(xí)熱(rè)情,關注行(xíng)業(yè)發展趨勢:

财務政策和(hé)法規不(bù)斷更新,财務人(rén)需要(yào)保持學習(xí)熱(rè)情,關注行(xíng)業(yè)發展趨勢,不(bù)斷提升自(zì)身(shēn)α專業(yè)能(néng)力。

5. 注重身(shēn)心健康,平衡工(gōng)作(zuò)與生(shēng)活:

财務工(gōng)作(zuò)壓力較大(dà),财務人(rén)需要(yào)注重身(shēn)心健康,找到(dào)适合自(zì)己的(de)減壓方式,平衡工(€gōng)作(zuò)與生(shēng)活。

總而言之,2025年(nián)的(de)财務職場(chǎng),機(jī)遇與挑戰并存。财務人(rén)需要(yào)↓不(bù)斷提升自(zì)身(shēn)能(néng)力,積極擁抱變化(huà),才能(néng)在激烈的(de)競争中立于不(bù)敗之地(dì)。

04

Deepseek如(rú)此強大(dà),

财務人(rén)到(dào)底何去(qù)何從(cóng)?

Deepseek橫空(kōng)出世,加上(shàng)新《會(huì)計(jì)法》開(kāi)始實施,财務人(rén)員(yuán)的(de)生(shēng)存越來(lái)越Ω難了(le)。以下(xià)是(shì)給财務人(rén)的(de)一(yī)些(xiē)建議(yì):

一(yī)、會(huì)計(jì)人(rén)員(yuán)應注意以下(xià)幾個(gè)重要(yào)方面:

1.要(yào)明(míng)确責任意識。深刻理(lǐ)解單位負責人(rén)對(duì)本單位會(huì)計(jì)工(gōng)作(zuò)和(hé)會(huì)計(jì)資料的(de)®真實性、完整性負責,但(dàn)自(zì)身(shēn)也(yě)需堅守職業(yè)操守,确保所處理(lǐ)的(de)會(huì)計(jì)事(shì)務合法合規。

2.嚴格遵循會(huì)計(jì)核算(suàn)的(de)規範。杜絕僞造、變造會(huì)計(jì)憑證、會(huì)計(jì)賬簿,不(bù)得(de)編制(zhì)虛假财務會(huì)計(jì)報(bào)告♠,也(yě)不(bù)能(néng)隐匿或故意銷毀依法應當保存的(de)會(huì)計(jì)憑證、會(huì)計(jì)賬簿、财務會(huì)計(j↔ì)報(bào)告等。

3.重視(shì)內(nèi)部控制(zhì)與監督。積極參與單位內(nèi)部會(huì)計(jì)監督工(gōng)作(zuò),保障會(huì)計(jì)資料的(de&)真實與完整,防範财務風(fēng)險。

4.關注會(huì)計(jì)信息化(huà)建設的(de)要(yào)求。提升自(zì)身(shēn)在信息技(jì)術(shù)應用(yòng)方面的(de)能(néng)力,以适應新的(de)會(huì)計(jì)工§(gōng)作(zuò)模式。

5.要(yào)增強法律意識,清楚各類違法行(xíng)為(wèi)及其對(duì)應的(de)嚴厲處罰,避免因無知(zhī)或疏忽而陷入法律風↑(fēng)險。

6.對(duì)于可(kě)能(néng)存在的(de)财務造假等違規行(xíng)為(wèi),要(yào)有(yǒu)堅決抵制(zhì)的(de)勇氣和(hé)行(xíng)動,維護自(zì)身(shēn)合法權益,防止受到(dào)打擊報(bào)複☆。

二、會(huì)計(jì)人(rén)員(yuán)可(kě)以通(tōng)過以下(xià)方式規避風(fēng)險:

1.加強财會(huì)監督:重點解決會(huì)計(jì)工(gōng)作(zuò)中的(de)突出問(wèn)題,旨在進一(yī)步加強财會(huì)監督,遏制(zhì)财務造假行(xíng)為(wèi),提高→(gāo)會(huì)計(jì)信息質量,以更好(hǎo)地(dì)維護社會(huì)公共利益。

2.細化(huà)違法行(xíng)為(wèi)并加大(dà)處罰力度:對(duì)僞造、變造會(huì)計(jì)憑證、會(huì)計(jì)賬簿,編制(zhì)虛假财務會(huì)計(jì)報(bào)告,以及隐匿或故意銷毀依法應當保存的(d•e)會(huì)計(jì)憑證、會(huì)計(jì)賬簿、财務會(huì)計(jì)報(bào)告等違法行(xí<ng)為(wèi)進行(xíng)了(le)詳細規定;大(dà)幅提高(gāo)罰款額度,例如(rú), 對(duì)于違法所得(de)20萬元以上(shàng)的(de)單位,可(kě)并處違法所得(de)1倍以上(shàng)10倍以下(xià) 的(de)罰款,财務造假的(de)成本将随違法所得(de)金(jīn)額的(de)升高(gāo)而成倍增長(cháng)。

3. 強化(huà)會(huì)計(jì)機(jī)構和(hé)會(huì)計(jì)人(rén)員(yuán)的(de)責任:明(míng)确單位負責人(rén)對(duì)本單位的(de)會(huì)計(jì)工(gōng)作(zuò)和(hé)會(huì)計(jì)資料的(de)真實→性、完整性負責,提升單位負責人(rén)對(duì)會(huì)計(jì)工(gōng)作(zuò)的(de)重視(shì)程度;同時(shí),∞保護會(huì)計(jì)人(rén)員(yuán)合法權益,任何單位或者個(gè)人(rén)不(bù)得(de)對♣(duì)依法履行(xíng)職責、抵制(zhì)違反本法規定行(xíng)為(wèi)的(de)會(huì£)計(jì)人(rén)員(yuán)實行(xíng)打擊報(bào)複。

4.推動會(huì)計(jì)信息化(huà)建設:适應信息技(jì)術(shù)的(de)發展,雖然具體(tǐ)條款未詳細列出,但(dàn)将推動會(huì)計(jì)信息化(huà)建設,提高(gāo)會(δhuì)計(jì)工(gōng)作(zuò)的(de)效率和(hé)準确性。

5.其他(tā)方面:如(rú)在總則中增加了(le)禁止“篡改會(huì)計(jì)核算(suàn)系統”的(de)規定;明(míng)确了(l¶e)财務報(bào)告所指內(nèi)容;删掉了(le)原第三章(zhāng)的(de)《公司、企業(yè)會(huì)計(jì)核算(suàn)的(de)特别規定》;增加了(le)內(nèi)部控制(zhì)與監督的(de)內(nèi)容,要(yào)求單位加強內(nèi)部會(huì)計(jì)監督,确保¶會(huì)計(jì)資料真實、完整;立法保障會(huì)計(jì)師(shī)事(shì)務所工(gōng)作(zuò)的(de)正常開(kāi)展,明(míng)确政府财政部門(mén)的(de₹)監督職責;新增對(duì)舉報(bào)人(rén)的(de)保護條例,規定收到(dào)檢舉的(de)部門(mén)、負責處理(lǐ)的(de)部門(mén)應當為(wèi)檢舉人(rén)™保密,不(bù)得(de)以任何方式洩露檢舉人(rén)個(gè)人(rén)信息或者檢舉材料等。

6. 會(huì)計(jì)法的(de)具體(tǐ)規定可(kě)能(néng)會(huì)随著(zhe)☆時(shí)間(jiān)和(hé)經濟環境的(de)變化(huà)而有(yǒu)所調整,建議(yì)關注相(xiàng)關政府部門(mén)的(de)最新動态和(hé)具體(tǐ)法規條文(wé✔n),以獲取最準确的(de)信息。如(rú)果你(nǐ)需要(yào)了(le)解更詳細的(de)內(nèi)容,可(kě)以查閱新《會(huì)計(jì)法》的(de)具體(tǐ)條文£(wén)或相(xiàng)關的(de)專業(yè)解讀(dú)。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:稅務大(dà)講堂

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号