動态")

多(duō)處取得(de)工(gōng)資被查了(le)!你(nǐ)的(de)個(gè)稅交對(duì)了(le)嗎(ma)?

發布時(shí)間(jiān):

2025-02-10

作(zuò)者:

國(guó)迅财務

來(lái)源:

稅務大(dà)講堂

摘要(yào)

點擊上(shàng)方"藍(lán)字"

記得(de)關注我們

個(gè)人(rén)能(néng)否從(cóng)多(duō)處取得(de)工(gōng)資薪金(jīn)?個(gè)人(rén)從(cóng)一(yī)處取÷得(de)工(gōng)資薪金(jīn)所得(de),另一(yī)處隻能(néng)按勞務報(bào)酬申報(bào)個(gè)稅嗎(ma≤)?快(kuài)跟小(xiǎo)編一(yī)起來(lái)看(kàn)看(kàn)

01

多(duō)處取得(de)工(gōng)資被稽查

一(yī)、違法事(shì)實

毛某于20*0年(nián)供職于轄區(qū)企業(yè):***市(shì)***置業(yè)有(yǒu)限公司、***市(shì®)***置業(yè)有(yǒu)限公司、***市(shì)***置業(yè)有(yǒu)限公司、***市(shì)**≠*置業(yè)有(yǒu)限公司、***市(shì)***置業(yè)有(yǒu)限公司、***市(shì)***博房(fáng)地(dì)産開(kāi)發有(yǒu)限公司以及非我局轄區(qū)☆企業(yè)***置業(yè)有(yǒu)限公司,共計(jì)取得(de)上(shàng)述7家(jiā)公司發放(fàng)的(de)工(gōng)資薪金(jīn)所得(de)422997.43元,并已通(tōng)過上(shàng)述7家(jiā)公司預扣繳工(gōng)資薪金(jīn)所得(de)個(gè)人(rén)所得(de)稅33075.63λ元;取得(de)全年(nián)一(yī)次性獎金(jīn)72210元,并已按全年(nián)一(yī)次性獎金(jīn)收入預扣繳個(gè)人(rén)所得(de)稅7790÷元。

經計(jì)算(suàn),毛某2020年(nián)取得(de)多(duō)家(jiā)任職公司發放(fàng)的(de)工(gōng)資薪金(jīn)所得(de)未按規定進行(xíng)彙算(suàn)¥清繳,經主管稅務機(jī)關國(guó)家(jiā)稅務總局***市(shì)***區(qū)稅務局通(tōng)過短(duǎn)信、電(diàn)話(hu®à)、彩信、上(shàng)門(mén)溝通(tōng)聯系,毛某均不(bù)予配合或拒絕配合進行(xíng)彙算(suàn)清繳,造成少(shǎo)♦繳個(gè)人(rén)所得(de)稅21497.64元。

綜上(shàng)所述,上(shàng)述行(xíng)為(wèi)屬于《中華人(rén)民(mín∑)共和(hé)國(guó)稅收征收管理(lǐ)法》第六十三條第一(yī)款所述“經稅務機(jī)關通(tōng)知(zhī)申±報(bào)而拒不(bù)申報(bào)”的(de)偷稅行(xíng)為(wèi)。

二、處罰決定:

拟對(duì)毛某偷稅的(de)行(xíng)為(wèi)處以少(shǎo)繳的(de)個(gè)人(rén)所得(de)稅↑21497.64元1倍的(de)罰款,計(jì)21497.64元。

小(xiǎo)編提醒:

自(zì)然人(rén)取得(de)多(duō)處工(gōng)資,拒不(bù)彙算(suàn)是(shì)違法行(xíng)為(wèi),會(huì)帶來(lái)嚴重的(de)法律後果。因此,我們應該遵守稅收法規,及時(shí)進行(xíng)個(gè)人∞(rén)所得(de)稅的(de)申報(bào)和(hé)繳納,避免因違反法律規定而受到(dào)不(bù)必要(yào)的(de)處罰。

02

個(gè)人(rén)從(cóng)一(yī)處取得(de)工(gōng)資薪金(jīn)所得(de),

另一(yī)處隻能(néng)按勞務報(bào)酬申報(bào)個(gè)稅嗎(ma)?

一(yī)處取得(de)工(gōng)資薪金(jīn),另外(wài)一(yī)處必須按照(zhào)勞務報(bào)酬計(jì)稅!δ這(zhè)種說(shuō)法是(shì)錯(cuò)誤的(de)。

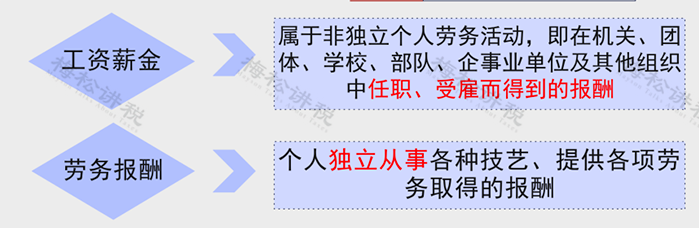

工(gōng)資薪金(jīn)和(hé)勞務報(bào)酬的(de)概念如(rú)下(xià):

兩者的(de)主要(yào)區(qū)别在于,工(gōng)資、薪金(jīn)所得(de)存在雇傭與被雇傭關系,勞務報(bào)酬所÷得(de)則不(bù)存在這(zhè)種關系。

簡單來(lái)講:前者是(shì)簽訂的(de)是(shì)勞動合同,勞動者與用(yòng)人(rén)單位建立雇傭關系。勞動者的(de)出勤時(shí)間(jiān)、崗位職責受用(εyòng)人(rén)單位約束。時(shí)間(jiān)上(shàng)通(tōng)常也(yě)是(shì)"長(cháng)期”為(wèi)主,例如(rú),半年(nián)或一(yī)年→(nián)以上(shàng)。後者簽訂的(de)是(shì)勞務合同,屬于民(mín)事(shì)合同。以某一(yī)項勞務以及勞務成果達成協議(yì)。例∞如(rú),一(yī)場(chǎng)演講、翻譯一(yī)篇稿件(jiàn)。

所以,兩處及以上(shàng)取得(de)收入是(shì)以哪個(gè)項目申報(bào)個(gè)人(rén)所得(de)稅,可(kě)以依>據以上(shàng)表述來(lái)判斷。

03

個(gè)人(rén)能(néng)否從(cóng)多(duō)處取得(de)工(gōng)資薪金(jīn)所得(de)?

勞動法中規定:

勞動者有(yǒu)下(xià)列情形之一(yī)的(de),用(yòng)人(rén)單位可(kě)以解除勞動合同:

(一(yī)) 在試用(yòng)期間(jiān)被證明(míng)不(bù)符合錄用(yòng)條件(jiàn)的(de);

(二) 嚴重違反用(yòng)人(rén)單位的(de)規章(zhāng)制(zhì)度的(de);

(三) 嚴重失職,營私舞(wǔ)弊,給用(yòng)人(rén)單位造成重大(dà)損害的(de);

(四) 勞動者同時(shí)與其他(tā)用(yòng)人(rén)單位建立勞動關系,對(duì)完成本單位β的(de)工(gōng)作(zuò)任務造成嚴重影(yǐng)響,或者經用(yòng)人(rén)單位提出,拒不(bù↕)改正的(de);

(五)因本法第二十六條第一(yī)款第一(yī)項規定的(de)情形緻使勞動合同無效的(de);

(六)被依法追究刑事(shì)責任的(de)。

稅法中規定:

根據稅法規定《國(guó)家(jiā)稅務總局關于個(gè)人(rén)所得(de)稅自(zì)行(xíng)納稅申報(bào)∏有(yǒu)關問(wèn)題的(de)公告 》(國(guó)家(jiā)稅務總局公告2018年(nián)第62号)≈需要(yào)辦理(lǐ)彙算(suàn)清繳的(de)納稅人(rén),應當在取得(de)所得(de)的(de)次年(nián)3月(yuè)1日≠(rì)至6月(yuè)30日(rì)內(nèi),向任職、受雇單位所在地(dì)主管稅務機(jī)關辦理(lǐ)納稅申報(bào),并報(bà€o)送《個(gè)人(rén)所得(de)稅年(nián)度自(zì)行(xíng)納稅申報(bào)表》。納稅人(rén)有(yǒu)兩處以上(shàng)任職、受雇單位的(de),選擇向其中一(yī)處任職、受雇單位所在地(dì)主管稅務機(jī)關辦理(lǐ)納'稅申報(bào)。

從(cóng)上(shàng)面的(de)法律條文(wén)可(kě)以看(kàn)出,員(yuán)工(gōng)同時(shí)與兩個(gè)單位分(fēn)别簽訂勞動合同不(bù)是(÷shì)法定的(de)禁止事(shì)項,一(yī)個(gè)人(rén)能(néng)否同時(shí)與兩個(gè)公司同時(shí)簽訂勞動合±同的(de)的(de)決定權在于用(yòng)工(gōng)單位。如(rú)果用(yòng)工(gōng)單位均知(¥zhī)情并同意,一(yī)個(gè)人(rén)是(shì)可(kě)以同時(shí)簽訂兩個(gè)勞動合同的(de)。

稅務法規裡(lǐ)明(míng)确提到(dào)了(le)存在納稅人(rén)同時(shí)有(yǒu)兩處以上(shàng)任職受↔雇的(de)情況,所以說(shuō)一(yī)個(gè)人(rén)同時(shí)取得(de)多(duō)處任職單位的(de)工(gōng)資薪金(jīn)收入也(yě)是(shì)沒有(yǒu)問(♠wèn)題的(de),但(dàn)需要(yào)注意的(de)是(shì)要(yào)在第二年(nián)彙算(suàn®)時(shí)選擇任一(yī)單位做(zuò)彙算(suàn)清繳。

04

臨時(shí)工(gōng)到(dào)底按工(gōng)資薪金(jīn)還(hái)是(shì)勞務報(bào)酬申報(bào)?

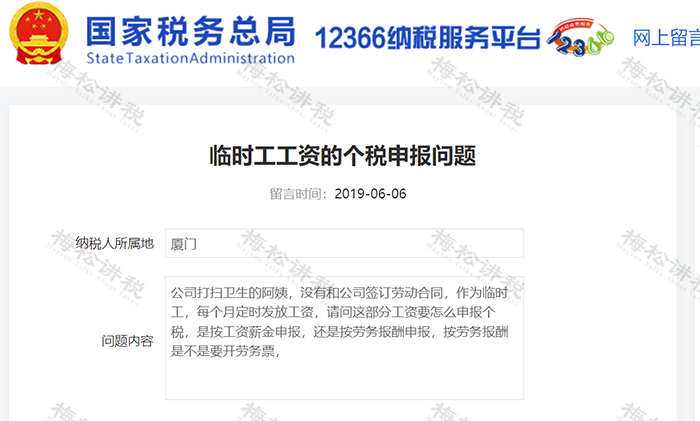

問(wèn)題內(nèi)容:

公司打掃衛生(shēng)的(de)阿姨,沒有(yǒu)和(hé)公司簽訂勞動合同,作(zuò)為(wèi)臨時(shí)工(gōng),每個(gè)月(yuè)定時(shí)發放(fàng)工(gōng)資,請(qǐng)問(wèn)這(zhè)部分(f♦ēn)工(gōng)資要(yào)怎麽申報(bào)個(gè)稅,是(shì)按工(gōng)資薪金(jīn)申報(bào),還(hái)是(shì)按勞務報(bào)酬申報(∏bào),按勞務報(bào)酬是(shì)不(bù)是(shì)要(yào)開(kāi)勞務票(piào)?

稅局回複:

根據《中華人(rén)民(mín)共和(hé)國(guó)個(gè)人(rén)所得(de)稅法》第二條、《中華人(r↔én)民(mín)共和(hé)國(guó)個(gè)人(rén)所得(de)稅法實施條例》第六條以及《國(guó)家(jiā)稅務總局關于印發Ω<征收個(gè)人(rén)所得(de)稅若幹問(wèn)題的(de)規定>的(de)通(tōng)知(zhī)(國(guó)稅發【1994】089号)第十九條規定:

……

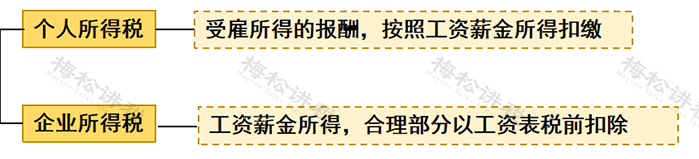

勞務報(bào)酬所得(de)則是(shì)個(gè)人(rén)獨立從(cóng)事(shì)各種技(jì)藝、提供各項勞務取得(de)的(de)報(bào€)酬。兩者的(de)主要(yào)區(qū)别在于,前者存在雇傭與被雇傭關系,後者則不(bù)存在這(zhè)種關系。因此,如(rú)果是(shì)非雇員(yuán),獨立從(cóng)事(shì)勞務活動,應按“勞務報(bào)酬所得(de)”項目繳納個(gè)人(rén)所得(de)稅。

根據稅局的(de)回複,給大(dà)家(jiā)總結如(rú)下(xià):

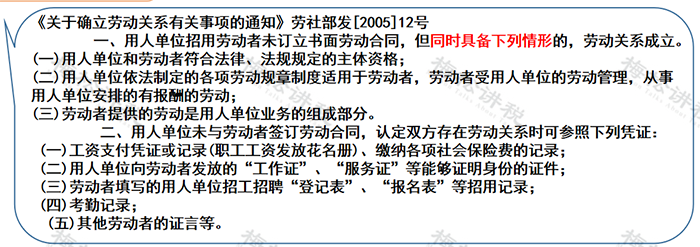

1、公司與零時(shí)工(gōng)簽訂了(le)勞動合同的(de),或者雖然未簽訂勞動合同,但(dànπ)勞動關系成立的(de):

其中,關于勞動關系認定的(de)确立标準參考如(rú)下(xià):

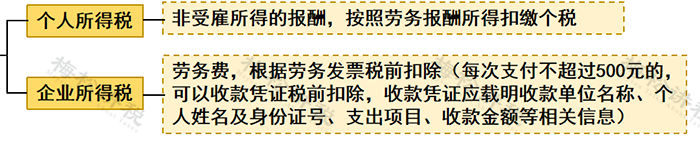

2、公司未與臨時(shí)工(gōng)簽訂勞動合同,僅是(shì)勞務關系的(de):

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:稅務大(dà)講堂

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢↔得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(•cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号