動态")

彙算(suàn)清繳開(kāi)始了(le),這(zhè)12項費(fèi)用(yòng)扣除比例你(nǐ)知(zhī)道(dào)嗎(ma)?λ

發布時(shí)間(jiān):

2025-02-17

作(zuò)者:

國(guó)迅财務

來(lái)源:

福寶财稅

摘要(yào)

點擊上(shàng)方”藍(lán)字“ 記得(de)關注我們

企業(yè)所得(de)稅彙算(suàn)清繳中,各項費(fèi)用(yòng)扣除标準是(shì)企業(yè)合法降低(dī)稅負的(de)重要(yào )依據,以下(xià)是(shì)主要(yào)扣除項目及标準:

NO.01

一(yī)、基本扣除原則

企業(yè)所得(de)稅的(de)應納稅所得(de)額 = 收入總額 - 不(bù)征稅收入 - 免稅收入 - 各項扣除 - 允許彌補的(de)虧損。

扣除核心原則:與企業(yè)取得(de)收入相(xiàng)關的(de)、合理(lǐ)的(de)支出可(kě)依法扣除,但(dàn)需符合稅法具體(tǐ)限制(zhì)。

NO.02

二、常見(jiàn)費(fèi)用(yòng)扣除标準

每年(nián)的(de)1月(yuè)1日(rì)至5月(yuè)31日(rì)前,企業(yè)需要(yào)進行(xíng)所得(de¥)稅年(nián)度彙算(suàn)清繳,常見(jiàn)費(fèi)用(yòng)的(de)扣除标準。

1、企業(yè)發生(shēng)的(de)合理(lǐ)的(de)工(gōng)資、薪金(jīn)支出:100%

企業(yè)發生(shēng)的(de)合理(lǐ)的(de)工(gōng)資、薪金(jīn)支出,準予扣除。工(gōng)資、薪金(jīn),是(shì)指企業(yè)每一(yī)™納稅年(nián)度支付給在本企業(yè)任職或者受雇的(de)員(yuán)工(gōng)的(de)所有(yǒu)現(xiδàn)金(jīn)形式或者非現(xiàn)金(jīn)形式的(de)勞動報(bào)酬,包括:基本工(gōng)資、獎金(jīn)、津貼、補貼、年(nián)終加薪、加班工(gō€ng)資,以及與員(yuán)工(gōng)任職或者受雇有(yǒu)關的(de)其他(tā)支出。

注意:需簽訂勞動合同并代扣代繳個(gè)人(rén)所得(de)稅。

政策依據:《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅實施條例》(國(guó)務院令第714号)

2、職工(gōng)福利費(fèi):14%

企業(yè)發生(shēng)的(de)職工(gōng)福利費(fèi)支出,不(bù)超過工(gōng)資、薪金(jīn)總額14%的(de)部分(fēn),準予扣除。

政策依據:《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅實施條例》(國(guó)務院令第714号)

3、職工(gōng)教育經費(fèi):8%

企業(yè)發生(shēng)的(de)職工(gōng)教育經費(fèi)支出,不(bù)超過工(gōng)資、薪金(jīn)總額8%的(de)部分(fēn),準予≠在計(jì)算(suàn)企業(yè)所得(de)稅應納稅所得(de)額時(shí)扣除;超過部分(fēn),準予在以後納稅年(nián)度結轉扣除。

政策依據:《财政部 稅務總局關于企業(yè)職工(gōng)教育經費(fèi)稅前扣除政策的(de)通(tōng)知(zhī)》(财稅〔2018〕51号)

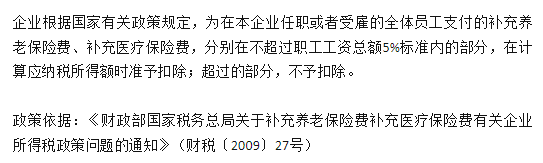

4、補充養老(lǎo)保險和(hé)補充醫(yī)療保險:5%

5、業(yè)務招待費(fèi):60%、5‰

業(yè)務招待費(fèi):企業(yè)發生(shēng)的(de)與生(shēng)産經營活動有(yǒu)關的(de)業(yè)務招待費(fèi)支出,按照α(zhào)發生(shēng)額的(de)60%扣除,但(dàn)最高(gāo)不(bù)得(de)超過當年(nián)銷售(營業(yè))收入的(de)5‰。

政策依據:《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅實施條例》(國(guó)務院令第714号)

6、工(gōng)會(huì)經費(fèi):2%

企業(yè)撥繳的(de)工(gōng)會(huì)經費(fèi),不(bù)超過工(gōng)資、薪金(jīn)總額2%的(de)部分(↑fēn),準予扣除。

政策依據:《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅實施條例》

7、黨組織工(gōng)作(zuò)經費(fèi):1%

公司應當為(wèi)黨組織的(de)活動提供必要(yào)條件(jiàn)”規定和(hé)文(wén)件(jiàn)“建立并落實稅前列支制(zhì)度”等要(yào)求♥,非公有(yǒu)制(zhì)企業(yè)黨組織工(gōng)作(zuò)經費(fèi)納入企業(yè)管理(lǐ)費(fèi)列支,不(bù)超過職工(gōng)年(nián)度工(gōng)資薪金(jīn)總額1%的(de)部分(fēn),可(kě)以據實在企業(yè)所得(de£)稅前扣除。

政策依據:《中共中央組織部财政部國(guó)家(jiā)稅務總局關于非公有(yǒu)制(zhì)企業(yè)黨組織工(gōng)作(zuò)經費÷(fèi)問(wèn)題的(de)通(tōng)知(zhī)》(組通(tōng)字〔2014〕42号)

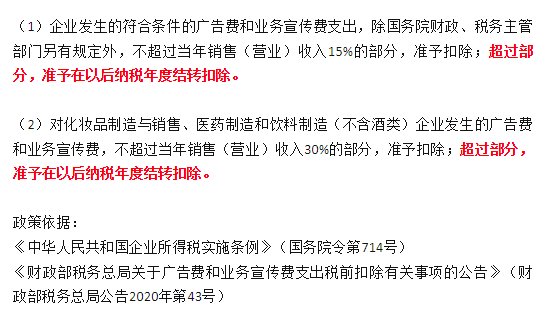

8、廣告費(fèi)和(hé)業(yè)務宣傳費(fèi):15%、30%

9、公益性捐贈:12%

企業(yè)當年(nián)發生(shēng)以及以前年(nián)度結轉的(de)公益性捐贈支出,不(bù)超過年(nián)度利潤總額12%♣的(de)部分(fēn),準予扣除。

政策依據:《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅實施條例》(國(guó)務院令第714号)

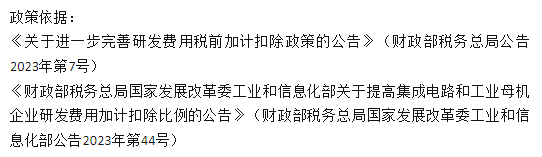

10、研發費(fèi)用(yòng):100%、120%

(1)企業(yè)開(kāi)展研發活動中實際發生(shēng)的(de)研發費(fèi)用(yòng),未形成無形資産計(jì)入當期損益的(de),在÷按規定據實扣除的(de)基礎上(shàng),自(zì)2023年(nián)1月(yuè)1日(rì)起,再按照(zhào)實際發生(shēng)額的(de)100%在稅前加計β(jì)扣除;形成無形資産的(de),自(zì)2023年(nián)1月(yuè)1日(rì)起,按照(zhào)無形資産成本的(de)200%在稅↔前攤銷。

(2)集成電(diàn)路(lù)企業(yè)和(hé)工(gōng)業(yè)母機(jī)企業(yè)開¥(kāi)展研發活動中實際發生(shēng)的(de)研發費(fèi)用(yòng),未形成無形資産計(jì)入當期損益的(de),在按規定據實扣除的(de)基礎上(shàng),在2023年(nián)1月(yuè)1日(rì)至2027年(nián)12月(yuè)31日(rì)期間(jiān),再按照(zhào)實際發生(sh ēng)額的(de)120%在稅前扣除;形成無形資産的(de),在上(shàng)述期間(jiān)按照(zhào)無形資産✔成本的(de)220%在稅前攤銷。

範圍:人(rén)員(yuán)人(rén)工(gōng)費(fèi)、直接投入費(fèi)用(yòng)、折舊(jiù)費(fèi)Ω、無形資産攤銷等。

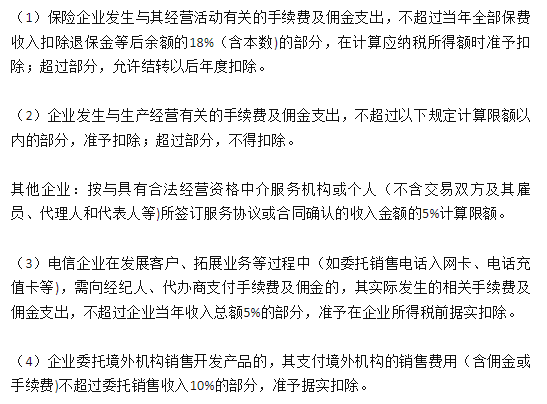

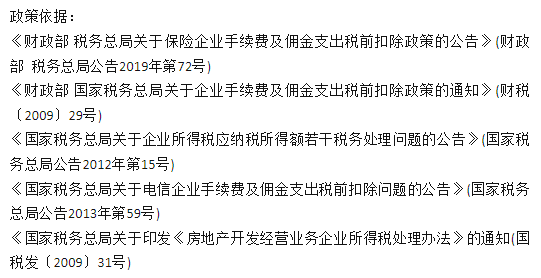

11、手續費(fèi)及傭金(jīn):18%、5%

12、企業(yè)責任保險:100%

企業(yè)參加雇主責任險、公衆責任險等責任保險,按照(zhào)規定繳納的(de)保險費(fèi),準予在企業(yè)所得(de)稅稅前扣除。

政策依據:《國(guó)家(jiā)稅務總局關于責任保險費(fèi)企業(yè)所得(de)稅稅前扣除有 (yǒu)關問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2018年(nián)第52♦号)

NO.03

三、不(bù)可(kě)扣除項目

以下(xià)支出不(bù)得(de)稅前扣除:

與收入無關的(de)支出(如(rú)股東(dōng)個(gè)人(rén)消費(fèi));

稅收滞納金(jīn)、罰款、罰金(jīn);

非公益性捐贈;

未經核定的(de)準備金(jīn)支出(如(rú)壞賬準備);

與取得(de)收入無關的(de)擔保支出;

商業(yè)保險(特殊工(gōng)種除外(wài))。

NO.04

四、其他(tā)重要(yào)扣除規定

1.資産損失扣除

實際發生(shēng)的(de)資産損失(如(rú)存貨盤虧、壞賬損失)可(kě)據實扣除,需留存相(xiàng)關資料備查。

2.扶貧捐贈

通(tōng)過公益性社會(huì)組織用(yòng)于目标脫貧地(dì)區(qū)的(de)捐贈,可(kě)全額扣除(政策延續至2025年(nián)底)。

NO.05

五、注意事(shì)項

1.憑證要(yào)求:

發票(piào)、合同、付款記錄等需合法有(yǒu)效;

境外(wài)費(fèi)用(yòng)需提供公證資料。

2.彙算(suàn)清繳時(shí)間(jiān):

每年(nián)1月(yuè)1日(rì)至5月(yuè)31日(rì)完成上(shàng)年(nián)度彙算(suàn)清繳。

3.稅收優惠:

高(gāo)新技(jì)術(shù)企業(yè):減按15%稅率;

小(xiǎo)微(wēi)企業(yè):年(nián)應納稅所得(de)額≤300萬元,實際按5%稅率。

4.政策更新:

關注财政部、稅務總局公告(如(rú)研發費(fèi)用(yòng)加計(jì)扣除比例調整等)。

建議(yì):企業(yè)可(kě)通(tōng)過電(diàn)子(zǐ)稅務局系統申報(bào),或委托專業(yè)機(jī)構協助彙算(suàn)清繳,确&保合規性。實際扣除時(shí)需結合具體(tǐ)業(yè)務實質,避免因憑證不(bù)足或超限引發稅務風(fēng)險。

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:福寶财稅

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

點分(fēn)享

點收藏

點在看(kàn)

點點贊

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得(de) 不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号