動态")

對(duì)方單位因稅務異常或被吊銷無法取得(de)發票(piào)。我該如(rú)何處理(lǐ)?

發布時(shí)間(jiān):

2024-10-12

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”,記得(de)關注我們!

暫估成本費(fèi)用(yòng)在企業(yè)财務處理(lǐ)中十分(fēn)常見(jiàn),暫估的(de)成本未取得(de)發票(piào)是(shì)否需要(yào)調整成本、最晚何時(shí)取得(de)發★票(piào)、入賬金(jīn)額是(shì)否包含增值稅進項稅額等情況都(dōu)需要(yào)特别注意。

國(guó)迅梳理(lǐ)了(le)四問(wèn)四答(dá),幫您了(le)解暫估成本費(fèi)用(yòng)稅前扣除相(xiàng)關政策,一(yī)起來(lái)¥看(kàn)↓

問(wèn)題1:

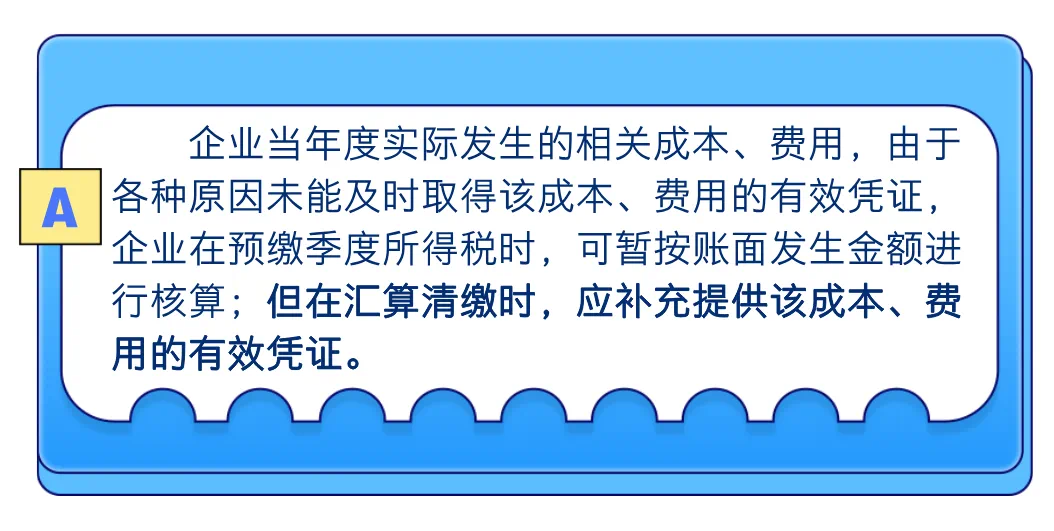

暫估的(de)成本一(yī)直沒有(yǒu)取得(de)發票(piào),是(shì)否需要(yào)調整成本?

政策依據:《國(guó)家(jiā)稅務總局關于企業(yè)所得(de)稅若幹問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2011年(₹nián)第34号)第六條

問(wèn)題2:

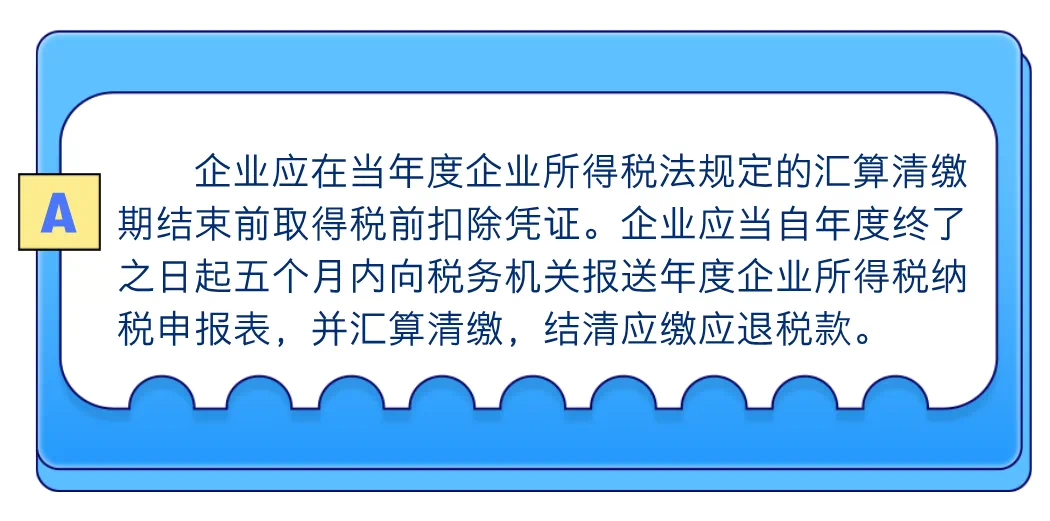

暫估的(de)成本最晚何時(shí)取得(de)發票(piào)?

政策依據:

《國(guó)家(jiā)稅務總局關于發布〈企業(yè)所得(de)稅稅前扣除憑證管理(lǐ)辦法〉的(de)公告》(國(<guó)家(jiā)稅務總局公告2018年(nián)第28号)第六條

《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅法》(中華人(rén)民(mín)共和(hé)國>(guó)主席令第63号)第五十四條

問(wèn)題3:

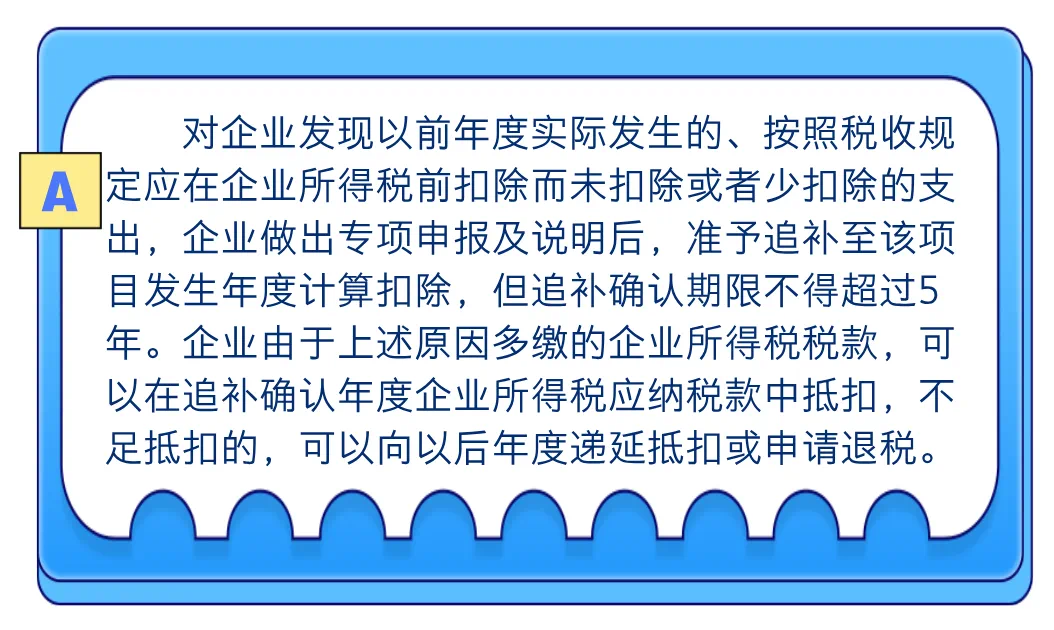

取得(de)以前年(nián)度暫估成本費(fèi)用(yòng)的(de)發票(piào),該如(rú)何處理(lǐ)?

政策依據:《國(guó)家(jiā)稅務總局關于企業(yè)所得(de)稅應納稅所得(de)額若幹稅務處理(l"ǐ)問(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2012年(nián)第15号)¶

問(wèn)題4:

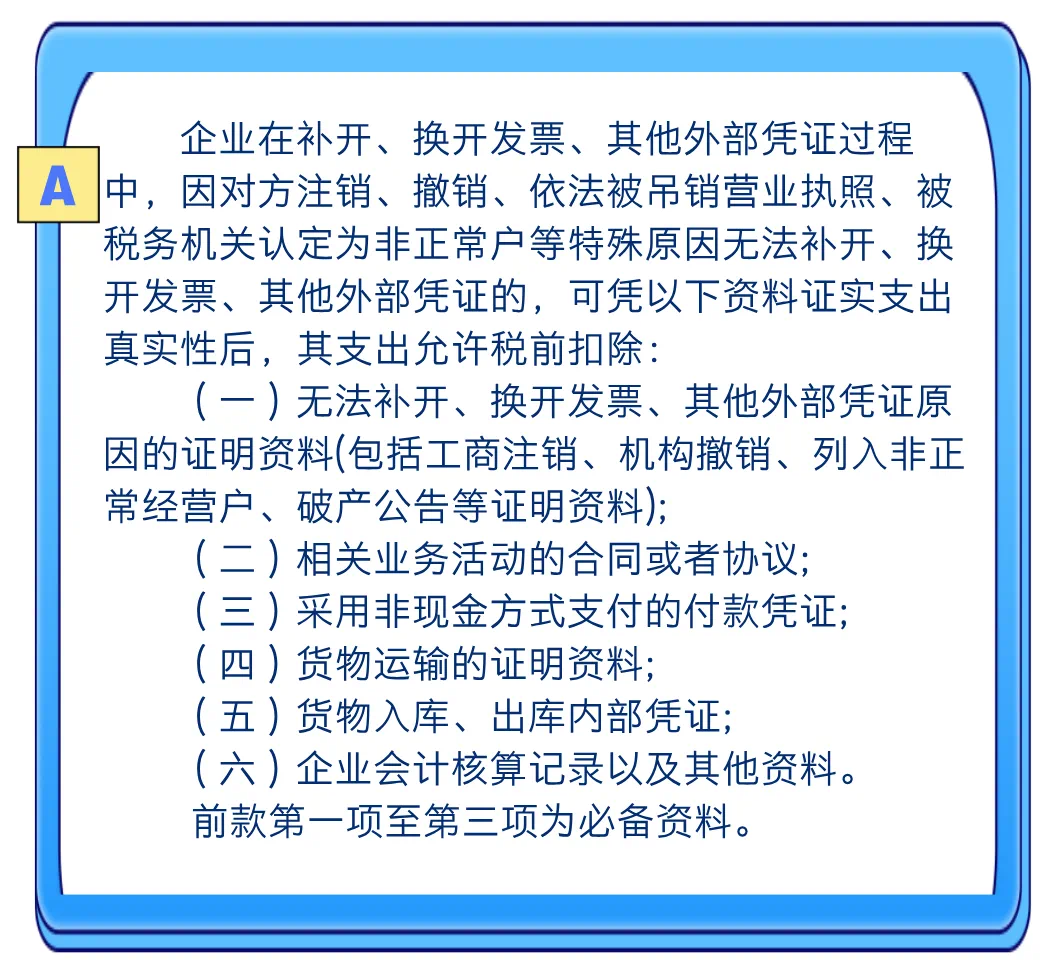

無法取得(de)發票(piào)怎麽辦?

政策依據:《國(guó)家(jiā)稅務總局關于發布〈企業(yè)所得(de)稅稅前扣除憑證管理(lǐ)辦法〉的(de)公告》(國(guó)家(jiā)稅務總局公告2☆018年(nián)第28号)第十四條

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢得'(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(chán♦g)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(d×à)廈南(nán)樓602室

微(wēi)信公衆号