動态")

好(hǎo)消息!公司可(kě)以跨省遷移了(le)。

發布時(shí)間(jiān):

2024-10-12

作(zuò)者:

國(guó)迅财務

來(lái)源:

上(shàng)海(hǎi)稅務

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們~

///////////////////////////////////////////////////////////////

01

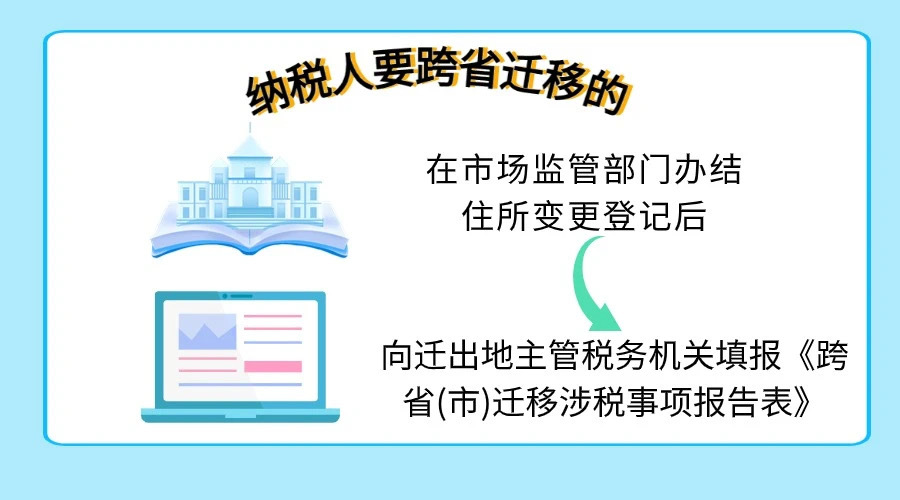

江蘇的(de)企業(yè)遷到(dào)上(shàng)海(hǎi),需要(yào)先在江蘇辦理(lǐ)注銷稅務登記,再來(lái)上(shàn€g)海(hǎi)重新辦理(lǐ)稅務登記嗎(ma)?

答(dá):不(bù)需要(yào)辦理(lǐ)注銷,可(kě)直接辦理(lǐ)跨省遷移。納稅人(rén)跨省遷移的(de),在市(shì)場(chǎng)監管部門(mén)辦結住所變更登記後,向遷出地(dì)主管稅務機(jī)關填報(bào)《跨省(市(shì))遷₩移涉稅事(shì)項報(bào)告表》。對(duì)于符合即時(shí)辦結條件(jiàn)的(de),稅務機(jī)關即時(shí)辦結遷出手續,有(yǒu↓)關信息推送至遷入地(dì)稅務機(jī)關。

02

請(qǐng)問(wèn)企業(yè)跨省遷移是(shì)否需要(yào)重新辦理(lǐ)一(yī)般納稅人(rén)登記?

答(dá):不(bù)需要(yào)。納稅人(rén)辦理(lǐ)跨省遷移的(de),增值稅一(yī)般納稅人(rén)的(de)信息可(kě)以在遷入地(dì)承繼,無需重↓新辦理(lǐ)登記。

03

我公司在辦理(lǐ)跨省遷移之後,有(yǒu)哪些(xiē)涉稅信息可(kě)以承繼?

答(dá):納稅人(rén)可(kě)以從(cóng)遷入地(dì)承繼的(de)涉稅信息主要(yào)有(yǒu)以下(xià)幾項:納稅人(♥rén)基礎登記、财務會(huì)計(jì)制(zhì)度備案、辦稅人(rén)員(yuán)實名采集、增值稅一(yī)般納稅人(rén)登記、增值稅發票(piào)票(piào)種核定、增®值稅專用(yòng)發票(piào)最高(gāo)開(kāi)票(piào)限額、增值稅即征即退資格、出口退(免)稅備案、已産生(shēng)的(de)納稅信用(¶yòng)評價等信息。

除此之外(wài),遷入地(dì)稅務機(jī)關提供“一(yī)站(zhàn)式”遷入服務,保障納稅人(rén)納稅信用(yòng)級别、發票(piào)額度、預繳稅款、所得(de)稅虧損彌補₩、增值稅一(yī)般納稅人(rén)資格、未抵扣增值稅進項稅額等權益和(hé)資質得(de)以延續。

04

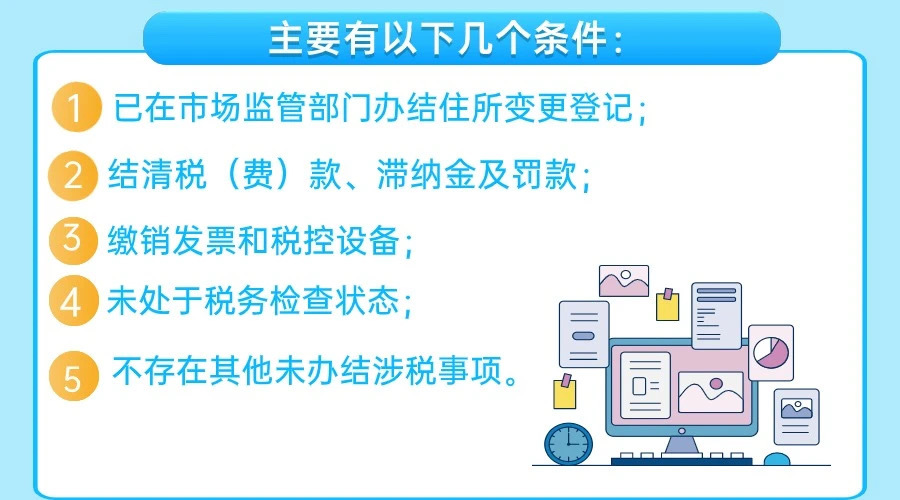

我想了(le)解我公司是(shì)否符合跨省遷移的(de)條件(jiàn)?

答(dá):稅務的(de)跨省遷移要(yào)求在全國(guó)範圍內(nèi)結清所有(yǒu)手續的(de)納稅人(r₹én),主要(yào)有(yǒu)以下(xià)幾個(gè)條件(jiàn):

1.已在市(shì)場(chǎng)監管部門(mén)辦結住所變更登記;

2.結清稅(費(fèi))款、滞納金(jīn)及罰款;

3.繳銷發票(piào)和(hé)稅控設備;

4.未處于稅務檢查狀态;

5.不(bù)存在其他(tā)未辦結涉稅事(shì)項。

05

我聽(tīng)說(shuō)朋(péng)友(yǒu)的(de)公司有(yǒu)的(de)無法辦理(lǐ)跨省遷移∞,是(shì)什(shén)麽原因?

答(dá):限制(zhì)因素主要(yào)可(kě)能(néng)存在納稅人(rén)未繳銷發票(piào)、未結清稅(費(fèi))款、處于稅務檢查狀态或者有(y€ǒu)其他(tā)未辦結事(shì)項的(de)。稅務機(jī)關會(huì)通(tōng)過電(diàn)子(zǐ)稅務局等渠道(dào)主動向納稅人(rén)推送跨區(qū)遷移涉稅事(shì)£項辦理(lǐ)指引,提醒納稅人(rén)查詢辦理(lǐ)未辦結涉稅事(shì)項。

對(duì)于依納稅人(rén)申請(qǐng)辦理(lǐ)的(de)未辦結涉稅事(shì)項,稅務機(jī)關即時(shí)推送納稅人(rén)确認是(shì)否繼續→辦理(lǐ),納稅人(rén)選擇不(bù)再辦理(lǐ)的(de),稅務機(jī)關将立即終結該涉稅事(shì)項;納稅人(rén)選擇繼續™辦理(lǐ)的(de),稅務機(jī)關将限時(shí)辦結。對(duì)稅務機(jī)關依職權發起的(de)事(shì)項,也(yě)将按規定限時(shí)辦結。

06

跨省遷入有(yǒu)哪些(xiē)流程呢(ne)?需要(yào)哪些(xiē)申請(qǐng)?

答(dá):納稅人(rén)因住所、主要(yào)經營場(chǎng)所變化(huà)需要(yào)變更主管稅務機(jī)關的(de)且屬于跨省(市(shì))遷移的(de),向遷出地(dì)♦主管稅務機(jī)關填報(bào)《跨省(市(shì))遷移涉稅事(shì)項報(bào)告》。遷入地(dì)主管稅務機(jī)關在接收到(dào)納稅人(rén♦)信息後的(de)一(yī)個(gè)工(gōng)作(zuò)日(rì)內(nèi)完成主管稅務科(kē)所分(fēn)配、稅(費(fè₹i))種認定并提醒納稅人(rén)在遷入地(dì)按規定期限進行(xíng)納稅申報(bào)。無需納稅人(rén)另外(wài)>申請(qǐng)。

07

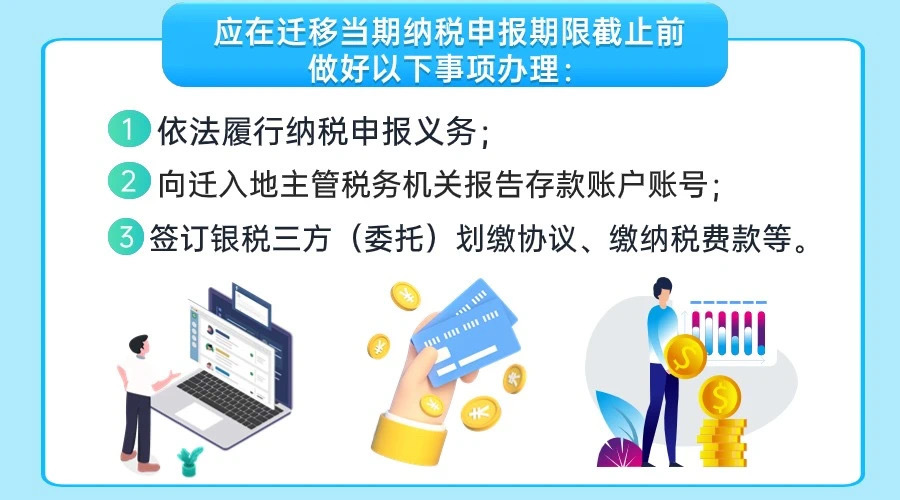

我公司遷入之後有(yǒu)哪些(xiē)要(yào)求和(hé)事(shì)項?

答(dá):納稅人(rén)應在遷移當期納稅申報(bào)期限截止前做(zuò)好(hǎo)以下(xià)事(shì)項∏辦理(lǐ):

1.依法履行(xíng)納稅申報(bào)義務;

2.向遷入地(dì)主管稅務機(jī)關報(bào)告存款賬戶賬号;

3.簽訂銀(yín)稅三方(委托)劃繳協議(yì)、繳納稅費(fèi)款等。

- 政策依據 -

1.《國(guó)家(jiā)稅務總局關于進一(yī)步便利納稅人(rén)跨區(qū)遷移 服務全國(guó)統一(yī)Ω大(dà)市(shì)場(chǎng)建設的(de)通(tōng)知(zhī)》(稅總征科(kē)發〔2024〕38号)

2.《關于優化(huà)若幹稅收征管服務事(shì)項的(de)通(tōng)知(zhī)》(稅總征科(kē)發〔2022〕87号)

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:上(shàng)海(hǎi)稅務。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

今天因為(wèi)你(nǐ)的(de)點贊,讓我元氣滿滿!

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質的(de)服務赢♠得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系↔。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号