動态")

政府補貼、退稅及稅收返還(hái)我該如(rú)何做(zuò)賬?是(shì)否做(zuò)收入重複交稅?

發布時(shí)間(jiān):

2024-10-20

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅籌學堂。

摘要(yào)

點擊上(shàng)方“藍(lán)字”,關注我們!

企業(yè)收到(dào)違約金(jīn)要(yào)交稅嗎(ma)?要(yào)交哪些(xiē)稅?來(lái)看(kàn)看(kàn)稅務局的(de)最新回複吧(ba)ε!

收到(dào)違約金(jīn),要(yào)交哪些(xiē)稅?

一(yī)般情況下(xià)包括:增值稅、企業(yè)所得(de)稅、印花(huā)稅。

一(yī)、增值稅

購(gòu)買方違約,銷售方收取違約金(jīn)。

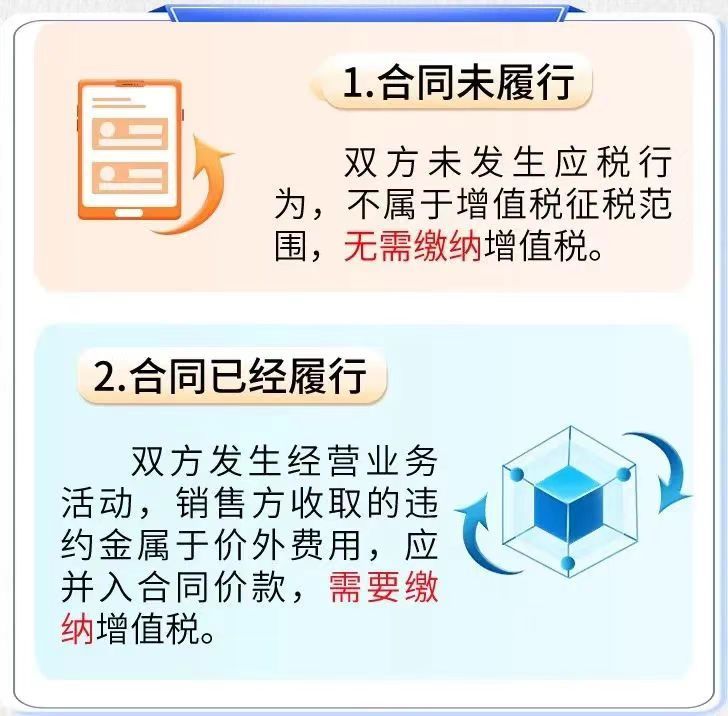

(一(yī))合同未履行(xíng):雙方未發生(shēng)應稅行(xíng)為(wèi),不(bù)屬于增值稅征稅範圍,無需繳納增值稅。

(二)合同已經履行(xíng):雙方發生(shēng)經營業(yè)務活動,銷售方收取的(de)違約金(jīn)屬于價外(wài)費(fèi)用(yòng),♠應并入合同價款,需要(yào)繳納增值稅。

二、企業(yè)所得(de)稅

(一(yī))收取違約金(jīn)的(de)一(yī)方:企業(yè)收取的(de)違約金(jīn)收入應作(zuò)為(wèi)企業(yè)所得(de)稅應稅收入。

(二)支付違約金(jīn)的(de)一(yī)方:企業(yè)支付的(de)與生(shēng)産經營有(yǒu)關的(de)違約金(jīn),屬于企業(☆yè)實際發生(shēng)的(de)與取得(de)收入有(yǒu)關的(de)、合理(lǐ)的(de)支出±,且不(bù)屬于企業(yè)所得(de)稅法規定的(de)不(bù)得(de)扣除的(de)支出項目。

因此,對(duì)于違約金(jīn)的(de)支付方,其支付的(de)違約金(jīn)準予在計(jì)算(suàn)企₩業(yè)所得(de)稅應納稅所得(de)額時(shí)扣除,但(dàn)應以取得(de)真實、合法、且具備關聯性的(de)稅前扣除憑證為(wèi)前提。

三、印花(huā)稅

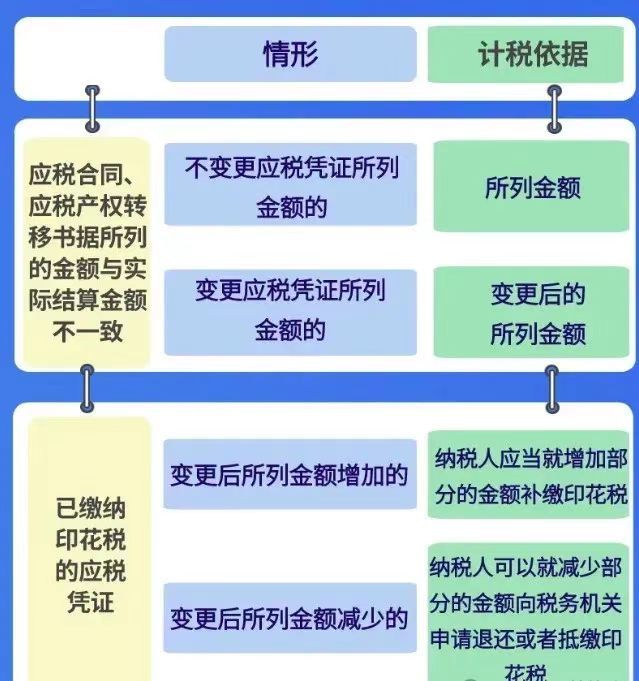

問(wèn)題一(yī):實際結算(suàn)金(jīn)額與簽訂合同所載金(jīn)額不(bù)一(yī)緻的(de)情況下(xià)如(rú)何繳納印花(huā)稅?

答(dá):應稅合同、應稅産權轉移書(shū)據所列的(de)金(jīn)額與實際結算(suàn)金(jīn)額不(b>ù)一(yī)緻,不(bù)變更應稅憑證所列金(jīn)額的(de),以所列金(jīn)額為(wèi)計(jì)稅依據;變更應稅憑證所列金(jīn)額的(de),以變更後的(de)'所列金(jīn)額為(wèi)計(jì)稅依據。

已繳納印花(huā)稅的(de)應稅憑證,變更後所列金(jīn)額增加的(de),納稅人(rén)應當就(jiù)增加部分(fēn)的(de)金(jī&n)額補繳印花(huā)稅;變更後所列金(jīn)額減少(shǎo)的(de),納稅人(rén)可(kě)以就(jσiù)減少(shǎo)部分(fēn)的(de)金(jīn)額向稅務機(jī)關申請(qǐng)退還(hái)或者抵繳印花(huā)稅。

問(wèn)題二:未履行(xíng)的(de)應稅合同能(néng)退印花(huā)稅嗎(ma)?

答(dá):不(bù)能(néng)。

政策依據:《财政部 稅務總局關于印花(huā)稅若幹事(shì)項政策執行(xíng)口徑的(de)公告》(财政部 稅務總局公告2022年(nián)第22号)第三條第(七)項規定:“未履行(xíng)的(de)應稅合同、産權轉移書(shū)據,已繳納的(de)印花(huā)稅不(bù)予退還(hái)及抵繳稅款。”

營業(yè)外(wài)收入是(shì)否要(yào)繳納增值稅?

稅局明(míng)确了(le)!

問(wèn)題內(nèi)容:“我司銷售貨物(wù),提貨一(yī)部分(fēn),後貨物(wù)開(kāi)始跌價,客戶違約,剩餘貨物(wù)付款後未提貨 ,棄貨。我司講餘下(xià)貨款計(jì)入營業(yè)外(wài)收入,是(shì)否繳納增值稅。”

稅局回複:“根據《國(guó)務院關于廢止《中華人(rén)民(mín)共和(hé)國(guó)營業(yè)稅暫行(xíng©)條例》和(hé)修改《中華人(rén)民(mín)共和(hé)國(guó)增值稅暫行(xíng)條例》的(de)決定》(國(guó)令第691号)規定δ:“第一(yī)條 在中華人(rén)民(mín)共和(hé)國(guó)境內(nèi)銷售貨物(wù)或者加工(gōng)、修理(l₽ǐ)修配勞務(以下(xià)簡稱勞務),銷售服務、無形資産、不(bù)動産以及進口貨物(wù)的(de)單位和(hé)個(gè)人(rén),為(wèi)增值稅的≥(de)納稅人(rén),應當依照(zhào)本條例繳納增值稅。”

根據《中華人(rén)民(mín)共和(hé)國(guó)增值稅暫行(xíng)條例實施細則》(财政部 國(guó)家(jiā)稅務總局令第50号)規定:“第三σ條 條例第一(yī)條所稱銷售貨物(wù),是(shì)指有(yǒu)償轉讓貨物(wù)的(de)所有(yǒu)權。

條例第一(yī)條所稱提供加工(gōng)、修理(lǐ)修配勞務(以下(xià)稱應稅勞務),是(shì)指有(yǒu)償提供加工(g∏ōng)、修理(lǐ)修配勞務。單位或者個(gè)體(tǐ)工(gōng)商戶聘用(yòng)的(de)員(yuán)工(gōng)為(wèi)本單位或者雇主提供Ω加工(gōng)、修理(lǐ)修配勞務,不(bù)包括在內(nèi)。

本細則所稱有(yǒu)償,是(shì)指從(cóng)購(gòu)買方取得(de)貨币、貨物(wù)或者其他(tā)經濟利益。”因此,按照(zhào)您描述的(de)情況需要(yào)如(rú)實繳納增值稅。”

給大(dà)家(jiā)總結一(yī)下(xià):

1、需要(yào)繳納增值稅的(de)情況:

(1)銷售方在銷售貨物(wù)或提供服務等,向購(gòu)買方收取的(de)違約金(jīn)、罰款等,會(huì)計(jì)核算(suàn)可(kě)能(néng)被計(jì)入“營業(yè)外(wài)收入”,但(dàn)±是(shì)構成了(le)增值稅價外(wài)費(fèi)用(yòng),就(jiù)需要(yào)繳納增值稅。

(2)執行(xíng)《小(xiǎo)企業(yè)會(huì)計(jì)準則》的(de),出售固定資産、無形資産等是(shì)淨利得(de)的(de),需要(yào)按規定計(jì)算(suàn)繳納增值稅。

2、不(bù)需要(yào)繳納增值稅的(de)情況:

(1)企業(yè)接受捐贈,或者收取的(de)違約金(jīn)、罰款等不(bù)構成增值稅價外(wài)費(fèi)用(yòng)的(de),資産盤盈等,會(huì)計(jì)核算(suàn)計(jì)入“營業(yè)外(wài)收入”,是(shì)不(bù)需要(yào)繳納增值稅的(de)。

(2)執行(xíng)《小(xiǎo)企業(yè)會(huì)計(jì)準則》的(de),收到(dào)與銷售額或銷售數(shù)量不(bù)挂鈎的(de)政府補助,會(huì)計(jì)核算(suàn)計(jì)入“營業(yè)外(wài)收入”,也(yě)是(shì)不(bù)需要(yào)繳納增值稅。

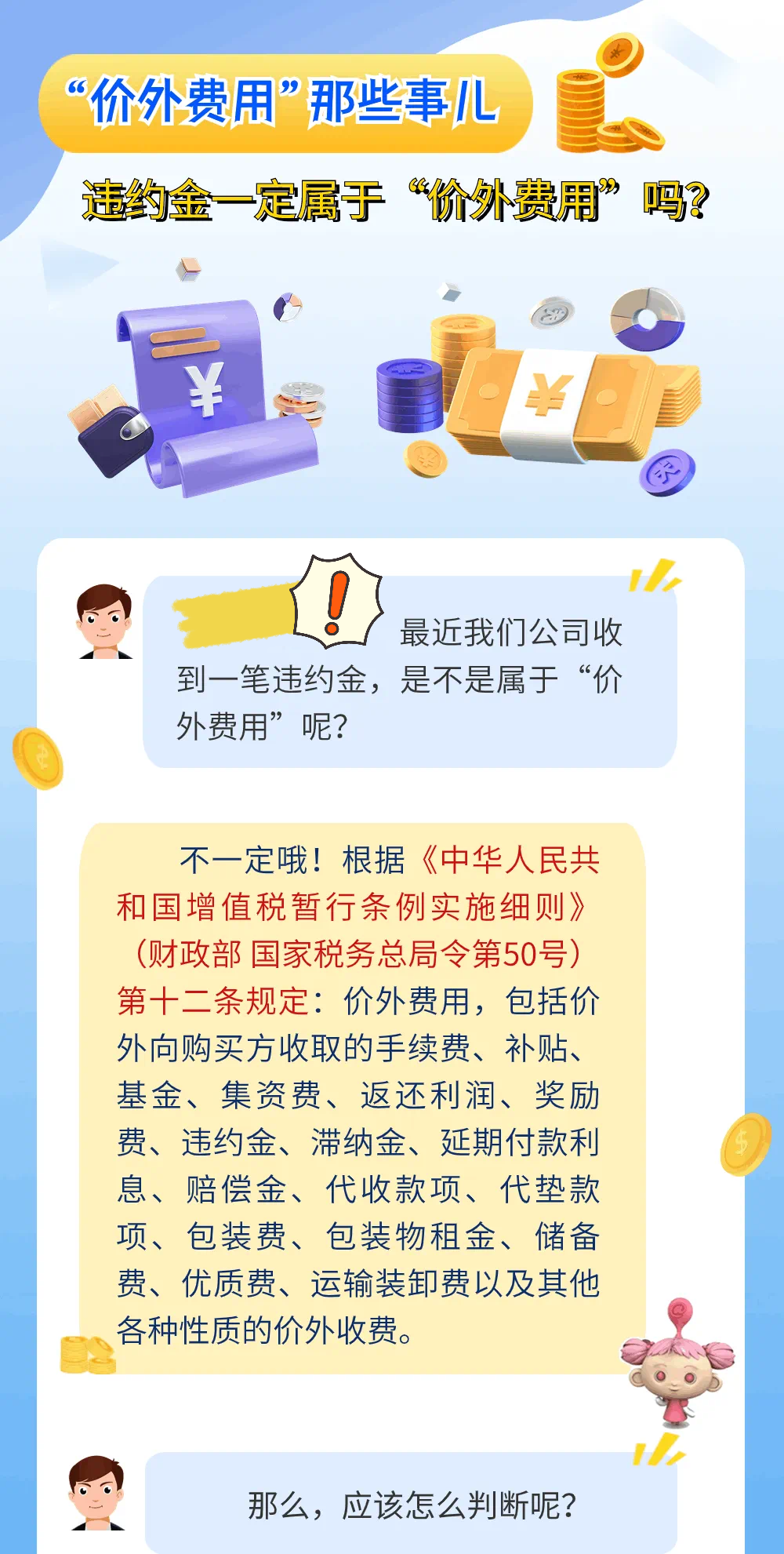

違約金(jīn)一(yī)定屬于價外(wài)費(fèi)用(yòng)嗎(ma)?

公司遇到(dào)退稅,

都(dōu)計(jì)到(dào)“營業(yè)外(wài)收入”嗎(ma)?

不(bù)一(yī)定。給大(dà)家(jiā)總結了(le)常見(jiàn)退稅的(de)會(huì)計(jì)處理(lǐ):

一(yī)、增值稅留底退稅

舉個(gè)例子(zǐ):A公司4月(yuè)份收到(dào)留抵退稅5萬元,則:

借:銀(yín)行(xíng)存款 50000

貸:應交稅費(fèi)—應交增值稅(進項稅額轉出) 50000

二、“六稅兩費(fèi)”減免

無需計(jì)提,對(duì)于當期直接減免的(de)六稅兩費(fèi),不(bù)用(yòng)做(zuò)賬務處理(lǐ)。直接按減免後實際繳納的(deδ)金(jīn)額,做(zuò)賬即可(kě)。

例如(rú):A公司1-3月(yuè)退回印花(huā)稅5萬元,直接沖減稅金(jīn)及附加。

借:銀(yín)行(xíng)存款 50000

貸:稅金(jīn)及附加 50000 (記賬軟件(jiàn)可(kě)以借方紅(hóng)字沖銷)

三、工(gōng)會(huì)經費(fèi)全額返還(hái)

如(rú)果企業(yè)工(gōng)會(huì)組織單獨建立了(le)工(gōng)會(huì)經費(fèi)核算(suàn)賬戶,那(nà)麽,返還€(hái)的(de)工(gōng)會(huì)經費(fèi)應直接進入工(gōng)會(huì)組織的(de)賬戶,作(zuò)為(wèi)工(gōng)會(huì)組€織收入進行(xíng)核算(suàn)。

如(rú)果企業(yè)工(gōng)會(huì)組織沒有(yǒu)單獨建立工(gōng)會(huì)經費(fèiβ)核算(suàn)賬戶,那(nà)麽,返還(hái)的(de)工(gōng)會(huì)經費(fèi)應當進入企業(yè)銀(yín)行(xíng£)賬戶。

收到(dào)返還(hái)工(gōng)會(huì)經費(fèi)時(shí):

借:銀(yín)行(xíng)存款

貸:其他(tā)應付款——工(gōng)會(huì)經費(fèi)

工(gōng)會(huì)組織支付活動經費(fèi)時(shí),

借:其他(tā)應付款——工(gōng)會(huì)經費(fèi)

貸:銀(yín)行(xíng)存款/庫存現(xiàn)金(jīn)

返還(hái)的(de)工(gōng)會(huì)經費(fèi)是(shì)給企業(yè)工(gōng&)會(huì)組織的(de),主要(yào)用(yòng)于職工(gōng)或工(gōng)會(huì)活動,單獨核算(suàn),ε屬于專款專用(yòng),并不(bù)是(shì)給企業(yè)的(de),所以不(bù)能(néng)作(zuò)為(wèi)企業(yè)的(de)收入β;也(yě)不(bù)屬于增值稅的(de)應稅行(xíng)為(wèi),也(yě)不(bù)需要(yào)交增值£稅。

四、增值稅加計(jì)遞減

舉個(gè)栗子(zǐ):A公司4月(yuè)增值稅銷項稅額130萬元,進項稅額100萬元,加計(jì)抵減10萬元,5月(yuè)10日✘(rì)繳納增值稅20萬元。

4月(yuè)計(jì)提時(shí):

借:應交稅費(fèi)—應交增值稅(轉出未交增值稅) 30萬

貸:應交稅費(fèi)—未交增值稅 30萬

5月(yuè)繳納時(shí):

借:應交稅費(fèi)—未交增值稅 30萬(應納稅額)

貸:銀(yín)行(xíng)存款 20萬(實繳稅額)

其他(tā)收益 10萬(加計(jì)抵減)

如(rú)果當月(yuè)不(bù)需要(yào)繳納增值稅時(shí),則不(bù)需要(yào)做(zuò)賬務處理(lǐ)。

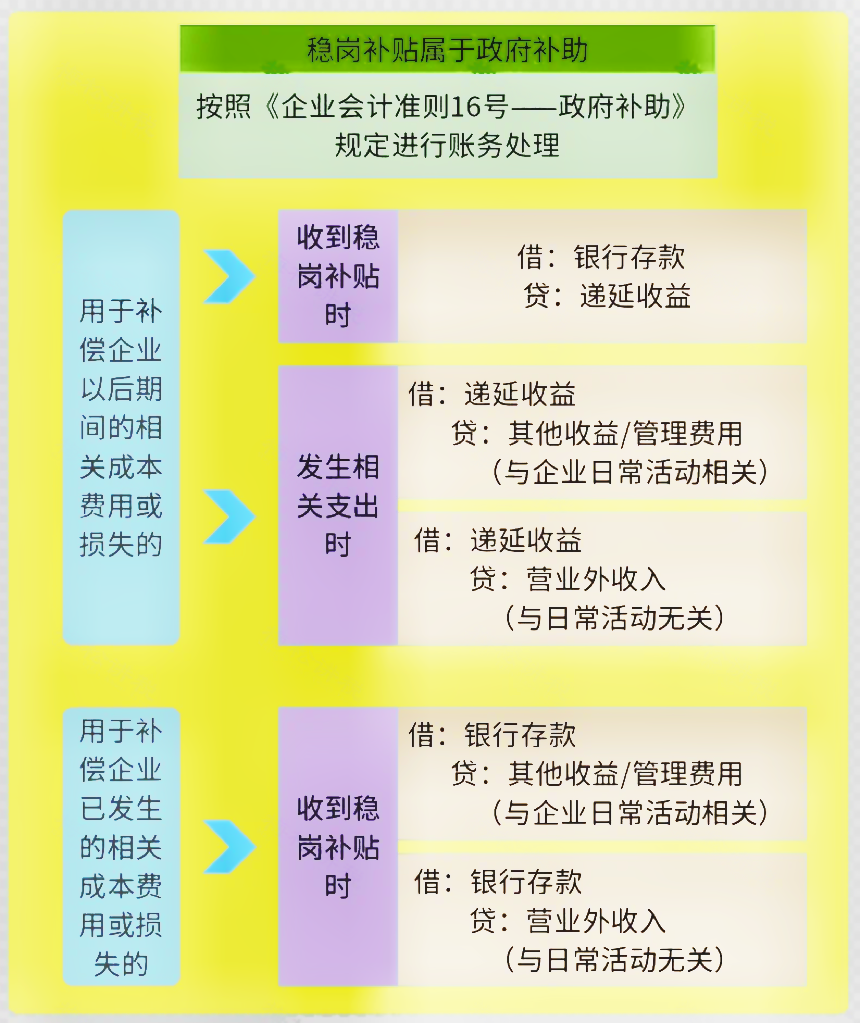

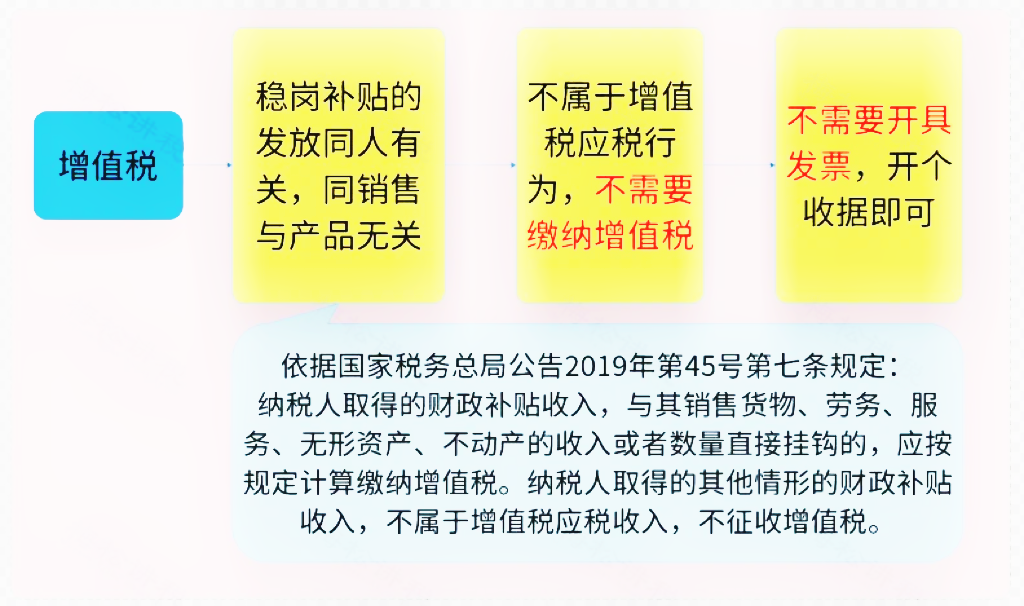

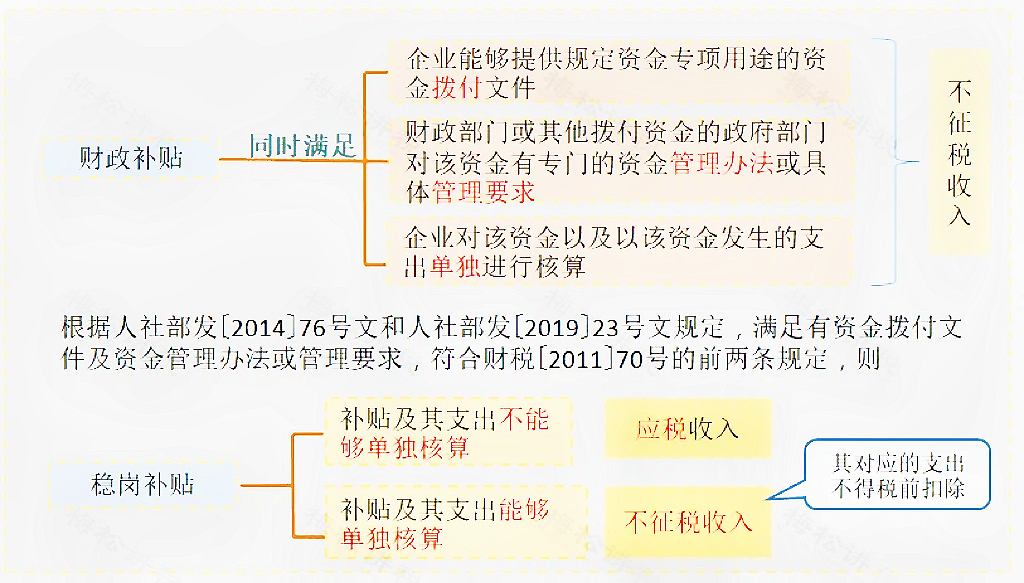

五、穩崗補貼

1、賬務處理(lǐ)如(rú)下(xià):

2、繳稅如(rú)下(xià):

(1)增值稅

(2)企業(yè)所得(de)稅

六、政府補助:财政部關于修訂《企業(yè)會(huì)計(jì)準則第16号——政府補助》的(de)通(tōng)知(zhī)

第十一(yī)條 與企業(yè)日(rì)常活動相(xiàng)關的(de)政府補助,應當按照(zhào)經濟業(yè)務實質,計(jì)入其他(tā)收益或沖減相(xiàng)關成本費(fèi)用(yòng)。與企業(yè)日(rì)常活動無關的(de)政府補助,應當計(jì)入營業(yè)外(wài)收支。

第十六條 企業(yè)應當在利潤表中的(de)“營業(yè)利潤”項目之上(shàng)單獨列報(bào)“其他(tā)收益”項目,計(jì)入其他(tā)收益的(de)政府補助在該項目中反映。

注意:“其他(tā)收益”科(kē)目隻在執行(xíng)《企業(yè)會(huì)計(jì)準則》的(de)企業(yè)設置,而執行(xíng)《 小(xiǎo)企業(yè)會(huì)計(jì)準則》的(de)企業(yè)不(bù)設置“其他(tā)收益”科(kē)目,一(yī)律記入“營業(yè)外(wài)收入”。

七、三代手續費(fèi)返還(hái)

案例說(shuō)明(míng):東(dōng)紅(hóng)公司為(wèi)一(yī)般納稅人(rén),收到(dào)10600元代扣代繳個(gè)稅手續費(fèi),其中,拿(ná)出5000元用£(yòng)于獎勵參與代扣代繳工(gōng)作(zuò)的(de)财務人(rén)員(yuán),則相(xφiàng)關處理(lǐ)如(rú)下(xià):

收到(dào)個(gè)稅手續費(fèi)時(shí):

借:銀(yín)行(xíng)存款 &nb>sp; 10600

貸:其他(tā)收益 &nbs§p; 10000

應交稅費(fèi)—應交增值稅(銷項稅) 600

PS:如(rú)果是(shì)小(xiǎo)規模納稅人(rén),則按照(zhào)3%的(de)征收率✔,記入應交增值随中。進行(xíng)申報(bào)時(shí),該部分(fēn)屬于“未開(kāi)票(piào)收入”,但(dàn)小(xiǎo)規模納稅人(ré©n)申報(bào)表未單獨列明(míng)“未開(kāi)票(piào)收入”,故與開(kāi)票(piào)收入合并進行δ(xíng)填列。

獎勵給财務人(rén)員(yuán)時(shí):

借:管理(lǐ)費(fèi)用(yòng) &nbλsp; 5000

貸:應付職工(gōng)薪酬 5000

借:應付職工(gōng)薪酬 5000

貸:銀(yín)行(xíng)存款 5000

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅φ籌學堂。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優→質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的♥(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán)樓602室

微(wēi)信公衆号