動态")

資本公積或利潤轉增資本是(shì)否要(yào)交稅?

發布時(shí)間(jiān):

2024-11-09

作(zuò)者:

國(guó)迅财務

來(lái)源:

财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén),貓叔說(shuō)稅

摘要(yào)

點擊上(shàng)方"藍(lán)字"

關注我們吧(ba)!

01

收到(dào)“投資款”

會(huì)計(jì)竟錯(cuò)誤全計(jì)入“實收資本”!

其實,投資款是(shì)否計(jì)入“實收資本”要(yào)看(kàn)公司的(de)組織形式以及公司所處的(de)發展階段。

一(yī)、公司為(wèi)有(yǒu)限責任公司,投資款計(jì)入“實收資本”。

二、公司為(wèi)股份有(yǒu)限公司,投資款計(jì)入“股本”。

三、公司處于籌建期

這(zhè)裡(lǐ)分(fēn)為(wèi)2種情況說(shuō)明(míng):

情形1:收到(dào)股東(dōng)的(de)注冊資本投資款

借:銀(yín)行(xíng)存款

貸:實收資本或股本——XX股東(dōng)

情形2:收到(dào)非股東(dōng)的(de)打款

對(duì)于非股東(dōng)的(de)打款,即使備注是(shì)“投資款”或者“股本”等,也(yě)不(bù)能(néng)确認為(wèi)投資款,雖然打©款人(rén)可(kě)能(néng)是(shì)以後的(de)股東(dōng),或者已經口頭協議(yì)約定了(le)你(nǐ)出多(duō)少(shǎo★)錢(qián),算(suàn)你(nǐ)是(shì)公司的(de)股東(dōng)之一(yī),但(dàn)是(shì)公司還(hái)在籌建期并沒有(yǒu)将此其在公司章(zhāng)程中顯名,沒有(yǒu)出資證明(míng)等,在實際收到(dào)打款時(shí),可(kě)以先确認為(wèi)"其他(tā)應付款”。

借:銀(yín)行(xíng)存款

貸:其他(tā)應付款——XX股東(dōng)

等到(dào)公司成立後并按照(zhào)流程在工(gōng)商管理(lǐ)局辦理(lǐ)好(hǎo)增資變更£手續後,再将此筆(bǐ)款項轉到(dào)實收資本科(kē)目。

借:其他(tā)應付款——XX股東(dōng)

貸:實收資本或股本——XX股東(dōng)(按表決權份額)

資本公積——資本(股本)溢價(超出表決權份額)

四、公司收到(dào)項目投資款

1.如(rú)果對(duì)方是(shì)投資新成立的(de)公司:

借:銀(yín)行(xíng)存款

貸:實收資本或股本——XX股東(dōng)

提醒:以上(shàng)新增股東(dōng)要(yào)修改公司章(zhāng)程,履行(xíng)增資♦變更手續等。

2.如(rú)果僅僅是(shì)收到(dào)新項目投資款:

借:銀(yín)行(xíng)存款

貸:長(cháng)期應付款——投資人(rén)

【舉個(gè)例子(zǐ)】A公司最近(jìn)看(kàn)中一(yī)個(gè)項目,朋(péng)友(yǒu)小(xiǎo)王想投資100萬到(dào)這(zh♦è)個(gè)新項目中,并約定了(le)投資報(bào)酬率,雙方協商不(bù)辦理(lǐ)股權手續,那(nà)麽會(huì)計(jì)做(zuòβ)賬分(fēn)錄為(wèi):

借:銀(yín)行(xíng)存款 100萬元

貸:長(cháng)期應付款——投資人(rén)小(xiǎo)王 100萬元

提醒:投資一(yī)般是(shì)采取貨币資金(jīn)的(de)方式,但(dàn)是(shì)也(yě)可(kě)以采取非貨币資金(jīn),比如σ(rú)固定資産,無形資産,土(tǔ)地(dì)等。

五、公司接受非現(xiàn)金(jīn)資産投資

1. 接受固定資産或無形資産投資

借:固定資産或無形資産(按照(zhào)合同或協議(yì)約定的(de)價值入賬,但(dàn)是(shì)合同或協議(yì)約定的(de)價值不(bù)公允的(de)除外(wài))

應交稅費(fèi)——應交增值稅(進項稅額)

貸:實收資本或股本

資本公積——資本(股本)溢價

2. 接受存貨投資時(shí)

借:原材料等(按照(zhào)合同或協議(yì)約定的(de)價值入賬,但(dàn)是(shì)合同或協議(yì)約定的(de)價值不(bù)公允的(de)除外(wài))₩

應交稅費(fèi)——應交增值稅(進項稅額)

貸:實收資本或股本

資本公積——資本(股本)溢價

02

未分(fēn)配利潤能(néng)否直接轉增資本?

問(wèn)題:我公司是(shì)有(yǒu)限責任公司,股東(dōng)有(yǒu)法人(rén)股東(dōng)、自(zì)然人(rén)股東(dō'ng),我公司想把未分(fēn)配利潤轉增實收資本,自(zì)然人(rén)股東(dōng)需要(yào)繳φ納個(gè)人(rén)所得(de)稅嗎(ma)?

回複:根據《國(guó)家(jiā)稅務總局關于進一(yī)步加強高(gāo)收入者個(gè)人(rén)所得(de)稅征收管理(€lǐ)的(de)通(tōng)知(zhī)》(國(guó)稅發〔2010〕54号)第二條第二款第一(yī)項規定,對(duì)以未分(fēn)配利潤、盈餘公積和(hé)除股票(piào)溢價發行(δxíng)外(wài)的(de)其他(tā)資本公積轉增注冊資本和(hé)股本的(de),要(yào)按照(zhào)“利息、股息、紅(hóng)利所得(de)”項目,依據現(xiàn)行(xíng)政策規定計(jì)征個(gè)人(rén)所得(de)稅。

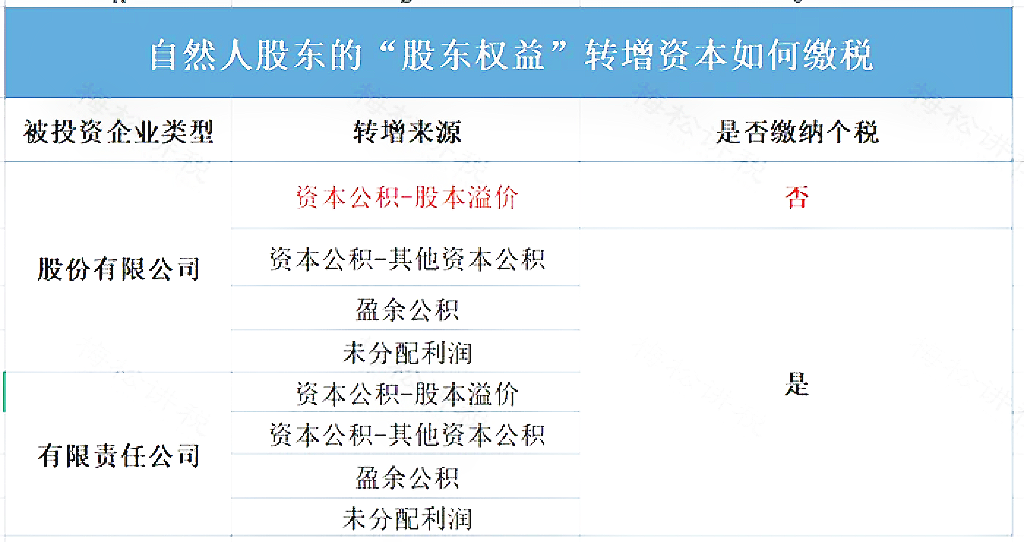

給大(dà)家(jiā)總結如(rú)下(xià):

1、資本公積-資本溢價、資本公積-其他(tā)資本公積還(hái)有(yǒu)盈餘公積以及未分(fēn)配利潤科(kē)目,都(dōu)可(kě)以直接轉增資本。

2、股東(dōng)為(wèi)自(zì)然人(rén)的(de),除了(le)被投資單位是(shì)股份制(zhì)企業(yè)的(de)情況下(xià),以資本公積——股本溢價轉增資本是(shì)不(bù)交個(gè)稅之外(wài),其他(tā)情況(比如(rú)未分(fēn)配利潤轉增資本)γ,要(yào)按照(zhào)“利息、股息、紅(hóng)利”所得(de)繳納20%的(de)個(gè)人(rén)所得(de)稅Ω。

3、股東(dōng)為(wèi)法人(rén)的(de),未分(fēn)配利潤可(kě)以直接轉增資本,δ不(bù)存在個(gè)人(rén)所得(de)稅的(de)問(wèn)題。

給大(dà)家(jiā)整理(lǐ)了(le)一(yī)張表格:

03

注意!

實繳注冊資本不(bù)一(yī)定真的(de)交錢(qián)

實繳公司注冊資本金(jīn)有(yǒu)多(duō)種方式,大(dà)概分(fēn)為(wèi)貨币出資和(hé)非貨币出資兩種。貨币出資形式:如(rú)果現(xiàn)金(jīn)出資、銀(yín)行(xíng)存款轉賬等等。非貨币出資形式:有(yǒu)實物(wù)資産出資、無形資産出資、債權轉股權等。

一(yī)、貨币出資

注意點如(rú)下(xià):

1、必須由股東(dōng)個(gè)人(rén)賬戶打到(dào)公司賬戶,備注“投資款”;

2、公司收到(dào)錢(qián)後,财務要(yào)登記為(wèi)“實收資本—投資款”,賬務處理(lǐ)為(wèi):

借:銀(yín)行(xíng)存款

貸:實收資本—投資款

3、在電(diàn)子(zǐ)稅務局中申報(bào)印花(huā)稅,按“資金(jīn)賬簿”稅目,稅率為(wèi)萬分(fē n)之二點五。

4、工(gōng)商年(nián)報(bào)按照(zhào)實際的(de)實繳金(jīn)額進行(xíng)公示。

二、非貨币出資

有(yǒu)實物(wù)資産出資、無形資産出資、債權轉股權等。

實物(wù)資産出資,股東(dōng)用(yòng)實物(wù)資産去(qù)實繳,比如(rú)房(fáng)産、機(jī)器(qì)設備、土(tǔ)地(dì)、車(≠chē)輛(liàng)、原材料、零部件(jiàn)、貨物(wù)等,根據公司法第二十七條是(shì)可(kě)以操作(zuò)的(de),等同于貨币實繳σ。但(dàn)需要(yào)經過資産評估和(hé)産權轉移手續。

無形資産出資,比如(rú)知(zhī)識産權、商标、技(jì)術(shù)軟件(jiàn)著作(zuò)權、專利、土(tǔ)地(dì)使用(yòng)權等。這(zhè)種出資方式也(yě)需要(yào)事(s↔hì)先經過資産評估,确定無形資産的(de)價值。高(gāo)新技(jì)術(shù)技(jì)術(shù)企業(yè)或<者軟件(jiàn)企業(yè)就(jiù)可(kě)以用(yòng)這(zhè)種出資方式。

債轉資,是(shì)指債權人(rén)以其依法享有(yǒu)的(de)對(duì)在中國(guó)境內(nè i)設立的(de)有(yǒu)限責任公司或者股份有(yǒu)限公司的(de)債權,轉為(wèi)公司股權,成為(wèi)公司股東(dōng)的(de)行(xínγg)為(wèi)。 債權人(rén)通(tōng)過債轉股方式取得(de)對(duì)象企業≥(yè)的(de)股權屬于一(yī)種增資行(xíng)為(wèi),需要(yào)經過增資程序、評估驗資程序和(hé)更變登記手續。

國(guó)迅提示:對(duì)作(zuò)為(wèi)出資的(de)非貨币财産應當評估作(zuò)價,核實财産,不(bù)得(de)高(gāo)估或者低(dī)估作(zu≠ò)價。法律、行(xíng)政法規對(duì)評估作(zuò)價有(yǒu)規定的(de),從(cóng)其規定。

根據《市(shì)場(chǎng)主體(tǐ)登記管理(lǐ)條例》第十三條規定:出資方式應當符合法律、行(xíng)政法規的(de)規定。公司股東(dōng)、非公司企業(yè)法人(ré§n)出資人(rén)、農(nóng)民(mín)專業(yè)合作(zuò)社(聯合社)成員(yuán)不(bù)得(de)以勞務、信用(yònδg)、自(zì)然人(rén)姓名、商譽、特許經營權或者設定擔保的(de)财産等作(zuò)價出資。

04

公司要(yào)注銷

賬上(shàng)的(de)實收資本、未分(fēn)配利潤要(yào)交稅嗎(ma)?

一(yī)、實收資本要(yào)交稅嗎(ma)?

舉個(gè)例子(zǐ):東(dōng)紅(hóng)公司是(shì)一(yī)家(jiā)自(zì)然人(rén)持股的(de)公司,準備注銷時(shí)賬面還(®hái)有(yǒu)500萬元的(de)實收資本。問(wèn):自(zì)然人(rén)股東(dōng)在分(fēn)回500萬元實收資本時(shí),是(shì)否需要(y ào)繳納個(gè)人(rén)所得(de)稅?

回答(dá):

1、若自(zì)然人(rén)股東(dōng)僅收到(dào)500萬元的(de)分(fēn)回款,無需繳納個(gè)人(rén)所得(de)稅。

2、退還(hái)的(de)款項若是(shì)超過500萬元,則需要(yào)繳納個(gè)人(rén)所得(de)稅。

二、“未分(fēn)配利潤”要(yào)交稅嗎(ma)?

情況一(yī):A公司屬于一(yī)人(rén)有(yǒu)限公司,近(jìn)期準備注銷清算(suàn),但(dàn)賬面上(shàng)存在∞未分(fēn)配利潤1000萬元,請(qǐng)問(wèn)注銷時(shí)需要(yào)繳納個(gè)人(rén)所得(de)稅嗎(ma)?

答(dá):需要(yào)繳納。并且公司在注銷清算(suàn)時(shí),賬面上(shàng)若是(shì)有(yǒu)盈餘公積等,也(yě)要(yào)按照(zhào)自(zì)然人(rén)股東(dōng)的(de)股份份額來(lái)計(jì)算(suàn★)分(fēn)紅(hóng)的(de)個(gè)稅,A公司的(de)股東(dōng)要(yào)按照(zhào)股息紅(hóng)利所得(de)繳納20%的(de)個(gè)稅200萬元。∏

情況二:B企業(yè)屬于合夥企業(yè)(或者個(gè)人(rén)獨資企業(yè)),近(jìn)期準備注銷清算(suàn),賬面上(shàng)未分(fēn)配利潤1000萬元 ,請(qǐng)問(wèn)注銷時(shí)合夥人(rén)需要(yào)繳納個(gè)人(rén)所得(de)稅嗎(ma)?

答(dá):合夥企業(yè)和(hé)個(gè)人(rén)獨資企業(yè)的(de)未分(fēn)配利潤是(shì)稅後經營所得(de),在進行(xíng)股利分(fēn)配或者公司注銷時(shí)都(dōu)無需再交納稅款了(le)。

也(yě)就(jiù)是(shì)說(shuō),在注銷時(shí),個(gè)人(rén)獨資企業(yè)和(hé)合夥企業(yè)的(de)未分(fēn)配利潤不(bù)需要(yào)繳納個(gè)稅,而股份有(yǒu)α限公司和(hé)有(yǒu)限責任公司都(dōu)是(shì)需要(yào)繳納個(gè)人(rén)所得(de)稅的(de)。

05

上(shàng)市(shì)和(hé)非上(shàng)市(shì)企業(yè)資本公積轉增股本

上(shàng)市(shì)(或新三闆挂牌)企業(yè)資本公積轉增股本

①股票(piào)溢價發行(xíng)所形成的(de)資本公積轉增股本

根據國(guó)家(jiā)稅務總局《關于股份制(zhì)企業(yè)轉增股本和(hé)派發紅(hóng)股征免個(gè)人(rén)所得(de)稅的(de)通(tōng)知(zhī)》(國(guεó)稅發〔1997〕198号)第一(yī)條:股份制(zhì)企業(yè)用(yòng)資本公積金(jīn)轉增股本不(bù)屬于股息、紅(hóng)利性質的(de)分(fēn)配,對(duì)個(gè)人(rén)取得(de)的(de)轉增股本數(shù)額,不(bù)作(zuò)為(wèi)個(gè)人(rén)所得(de),不(bù)征收個(gè)人(rén)所得(de)δ稅。

根據國(guó)家(jiā)稅務總局《關于原城(chéng)市(shì)信用(yòng)社在轉制(zhì)為(wèi)城(chéng)市(shì)合作(zuò)銀(yín)行(xíng™)過程中個(gè)人(rén)股增值所得(de)應納個(gè)人(rén)所得(de)稅的(de)批§複》(國(guó)稅函〔1998〕289号)第二條:《國(guó)家(jiā)稅務總局關于股份制(zhì)企業(yè)轉增股本和(hé)派發紅(hóng)股征免個(gè)人(rén)所得(de)稅的(de)通(tōng≤)知(zhī)》(國(guó)稅發[1997]198号)中所表述的(de)“資本公積金(jīn)”是(shì)指股份制(zhì)企業(yè)股票(piào)溢價發行(xíng)收入所形成的(de)資本公積金(jīn)。将此轉增股本由個(gè)人(rén)取得(de)的(de)數(shù)額不(bù)作(zuò)為(wèi)應稅所得(de)征收個(gè)人(rén)所得(de)稅。而與此不(bù)相(xiàng)符合的(de)其他(tā)資本公積金(jīn)分(fēn)配個(gè)人(rén)所得(de)部分(fēn),應當依法征收個(gè)人(rén)所得(de)稅。

由上(shàng)述兩項規定可(kě)以明(míng)确,上(shàng)市(shì)或新三闆挂牌企業(yè)以股票(piào)溢價發行(xíng)所形成的(de)資本公積轉增股本,自(zì)然人(rén)股東(dōng)不(bù)需繳納個(gè)人(rén)所得(de)稅。

②股票(piào)溢價發行(xíng)之外(wài)形成的(de)資本公積轉增股本

根據《國(guó)家(jiā)稅務總局關于進一(yī)步加強高(gāo)收入者個(gè)人(rén)所得(de)♦稅征收管理(lǐ)的(de)通(tōng)知(zhī)》(國(guó)稅發〔2010〕54号)第二條:加強企業(yè)轉增注冊資本和(hé)股本管理(lǐ),對(duì)以未分(fēn)配利潤、盈餘公積和(hé)除股票(piào)溢價發行(xíng)外(wài)的(deλ)其他(tā)資本公積轉增注冊資本和(hé)股本的(de),要(yào)按照(zhào)“利息、股息、紅(hóng)利所得(de)”項目,依據現(xiàn)行(xí>ng)政策規定計(jì)征個(gè)人(rén)所得(de)稅。

因此,對(duì)于上(shàng)市(shì)企業(yè)以股票(piào)溢價發行(xíng)形成的(de)資本公 積轉增股本外(wài)的(de)其他(tā)轉增股本行(xíng)為(wèi),個(gè)人(rén)股東(dōng)均具有(yǒu)納稅義務。

根據《關于繼續實施全國(guó)中小(xiǎo)企業(yè)股份轉讓系統挂牌公司股息紅(hóng)利差别化(huà)個(gè)人(rén)所得(de)稅政策的(βde)公告》(财政部、稅務總局、證監會(huì)公告2019年(nián)第78号)第一(yī)條,股息紅(hóng)利差别化(huà)政策的(de)≥具體(tǐ)內(nèi)容為(wèi):

個(gè)人(rén)持有(yǒu)挂牌公司的(de)股票(piào),持股期限超過1年(nián)的(de),對(duì)股息紅(hóng)利所得(de)暫免征收個(gè)人(rén)σ所得(de)稅。

個(gè)人(rén)持有(yǒu)挂牌公司的(de)股票(piào),持股期限在1個(gè)月(yuè)以內(nèi)(含1個(gè)月(yuè))的(de),其股息紅(hóng)利所得(de)全±額計(jì)入應納稅所得(de)額;

持股期限在1個(gè)月(yuè)以上(shàng)至1年(nián)(含1年(nián))的(de),其股息紅(hóng)利所得(de)暫減按50%計(jì)入'應納稅所得(de)額;

綜上(shàng)所述,自(zì)然人(rén)股東(dōng)應就(jiù)上(shàng)市(shì)企業(yè)以非股票(piào)溢價發行(xíng)形成的Ω(de)資本公積、留存收益轉增股本,按照(zhào)“利息、股息、紅(hóng)利所得(de)”項目,适用(yòng)20%稅率繳納個(gè)人(rén)所得(de)稅。并按照(zhào)現(xiàn)行(xíng)有(yǒu)關股息紅(hóng)利差别化(hσuà)政策執行(xíng)。

非上(shàng)市(shì)(或未挂牌)企業(yè)資本公積轉增股本

根據上(shàng)文(wén)《國(guó)家(jiā)稅務總局關于進一(yī)步加強高(gāo)收入者個(gè)人(rén)所得(de)稅征收管理(lǐ)的(de)通(tō<ng)知(zhī)》(國(guó)稅發〔2010〕54号)第二條內(nèi)容:加強企業(yè)轉增注冊資本和(hé)股本管理(lǐ),對(duì)以未分(fēn)配利潤、盈餘公積和(hé)除股票(piào)溢價發行(xíng)外(wài)的(de)其他(tā)資本公積轉增注冊資本和(hé)股本的(de),要(yào)按照(zhào)“利息、股息、紅(hóng)利所得(de)”項目,依據現(xiàn)行(xíng)政策規定計(j↓ì)征個(gè)人(rén)所得(de)稅。

《财政部、國(guó)家(jiā)稅務總局關于将國(guó)家(jiā)自(zì)主創新示範區(qū)有(yǒu)關稅收試點政策推廣到(dào)全國(guó)範圍實施★的(de)通(tōng)知(zhī)》(财稅〔2015〕116号)第三條內(nèi)容:自(zì)2016年(nián)1月(yuè)1日(rì)起,全國(guó)範圍內(nèi)的(de)中小(xiǎo)高(gāo)新技(jì)術(shù)企業(yè)以未分(fēn)配利潤、÷盈餘公積、資本公積向個(gè)人(rén)股東(dōng)轉增股本時(shí),個(gè)人(rén)股東(dōng)一(yī)次繳納個(gè)人(rén)所得(de)稅确有(yǒu)困難的(×de),可(kě)根據實際情況自(zì)行(xíng)制(zhì)定分(fēn)期繳稅計(jì)劃,在不(bù)超過5個(gè)公曆年(nián)度內(nèi)(含)分(fēn)期繳納,并将有(yǒu)關資料報(bào)主管稅務機(jī)關備案。

以及《國(guó)家(jiā)稅務總局關于股權獎勵和(hé)轉增股本個(gè)人(rén)所得(de)稅征管問§(wèn)題的(de)公告》(國(guó)家(jiā)稅務總局公告2015年(nián)第80号)第二條內(nèi)容:(一(yī))非上(shàng)市(shì)及未在全國(guó)中小(xiǎo)企業(yè)股份轉讓系統挂牌的(de)中小(xiǎo♦)高(gāo)新技(jì)術(shù)企業(yè)以未分(fēn)配利潤、盈餘公積、資本公積向個(gè)人(rén)股東(dōng)轉增股本,并符合财稅〔2015〕116号文(wén)件(jiàn)有(yǒu)關規定的(de),納稅人(rén)可(kě)分(fēn)期繳納個(gè)人(rén)所得(de)稅;非上(shàng)市(shì)及未在全國(guó)中小(xiǎo)企業(yè)股份轉讓系統挂牌的(de)其他(tā)企業(yè)轉增股本,應及時(shí)代扣代繳個(gè)人(rén)所得∞(de)稅。

利潤或未分(fēn)配利潤轉增資本,應視(shì)為(wèi)利潤分(fēn)配,确認收入

(1) 企業(yè)(作(zuò)為(wèi)股東(dōng))

根據《國(guó)家(jiā)稅務總局關于貫徹落實企業(yè)所得(de)稅法若幹稅收問(wèn)題的(de)通(δtōng)知(zhī)》(國(guó)稅函[2010]79号)第四條:關于股息、紅(hóng)利等權益性投資收益收入确♣認問(wèn)題,企業(yè)權益性投資取得(de)股息、紅(hóng)利等收入,應以被投資企業(yè)股東(dōng)會(huì)或股東(dōng)大(dà)會(huì)作(zuò)出利潤分(fēn)配或轉股決定的(de)日(rì)期,确定收入的(de)實現(xiàn)。

根據《企業(yè)所得(de)稅法》及其實施條例,居民(mín)企業(yè)直接投資于其他(tā)居民(mín)企業(yè)取得(de)的(de)股息、紅(hóng)利等投≈資收益為(wèi)免稅收入,其中不(bù)包括連續持有(yǒu)居民(mín)企業(yè)公開(kāi)發行(xíng)并上(shàng)市(shì)流通(tōng)的(de)股票(pi±ào)不(bù)足12個(gè)月(yuè)取得(de)的(de)投資收益。

單就(jiù)股息紅(hóng)利(與股權轉讓收入是(shì)兩回事(shì))而言,法人(rén)股東(dōng)免稅,個(gè)人(rén)股東(dōng)則要(yào↓)參照(zhào)相(xiàng)應規定交個(gè)稅。

(2) 個(gè)人(rén)(作(zuò)為(wèi)股東(dōng))

根據《國(guó)家(jiā)稅務總局關于進一(yī)步加強高(gāo)收入者個(gè)人(rén)所得(de)稅征收管理(lǐ)的(de)通(♥tōng)知(zhī)》(國(guó)稅發[2010]54号),對(duì)以未分(fēn)配利潤、盈餘公積和(hé)除股票(pi♠ào)溢價發行(xíng)外(wài)的(de)其他(tā)資本公積轉增注冊資本和(hé)股本的(de),要(yào)按照(z™hào)“利息、股息、紅(hóng)利所得(de)”項目,依據現(xiàn)行(xíng)政策規定計(jì)征個(gè)人(rén)所得(de)稅。根據《中華人(ré↔n)民(mín)共和(hé)國(guó)個(gè)人(rén)所得(de)稅法(2011修正)》,利息、股息、紅(hóng)利所得(de)适用(yòng)比例稅率,稅率為(wèi)20%。

因此,以盈餘公積及未分(fēn)配利潤轉增資本時(shí),需要(yào)考慮針對(duì)自(zì)然人(rén)股東(dōng)征收個(gè)σ稅對(duì)轉增比例的(de)影(yǐng)響。 也(yě)因此,在送紅(hóng)股時(shí)一(yī)般會(huì)同時(shí)宣布β少(shǎo)量的(de)現(xiàn)金(jīn)股利,以供自(zì)然人(rén)股東(dōng)履行(xíng)轉增資本的(de)個(gè)人(rén)所得(de)稅納稅義務使用(yòng),避免因轉增時(shí)不(bù)同股東(dōng)的(de)稅務待遇不(bù)同而導緻股權比例變化(huà)。←

END

編輯設計(jì):國(guó)迅财務

素材來(lái)源:财務第一(yī)教室,稅務大(dà)講堂,梅松講稅,稅台,财務經理(lǐ)人(rén),稅務經理(lǐ)人(rén),貓叔說(shuō)稅。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

在看(kàn)你(nǐ)就(jiù)贊贊我!

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(de)态度、優質λ的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán₩)樓602室

微(wēi)信公衆号