動态")

企業(yè)兼并重組的(de)财稅政策詳解

發布時(shí)間(jiān):

2024-11-09

作(zuò)者:

國(guó)迅财務

來(lái)源:

政府網站(zhàn)、芒果财稅

摘要(yào)

點擊上(shàng)方“藍(lán)字”關注我們吧(ba)!

企業(yè)合并,可(kě)以享受企業(yè)所得(de)稅優惠政策

主要(yào)包括免稅收入和(hé)所得(de)稅規劃。根據《中華人(rén)民(mín)共和(hé)國(guó)企業(yè)所得(de)稅法》第二十六條,企業(yè)的(de)部£分(fēn)收入為(wèi)免稅收入。在企業(yè)合并過程中,通(tōng)過合理(lǐ)的(de)财稅規劃也(yě)可≥(kě)以降低(dī)稅負。

為(wèi)引導企業(yè)正确适用(yòng)兼并重組稅收優惠,财政部與稅務總局按照(zhào)企業(yè)兼并重組的(de)類型,明(míng)确适用(yòng)主體¥(tǐ)與情形、執行(xíng)要(yào)求及依據等內(nèi)容,為(wèi)納稅人(rén)提供簡明(míng)易行(xíng)、獲得(de)感強的(de)操作(zuò)指南( nán)。

稅收優惠政策解讀(dú)

01

适用(yòng)主體(tǐ):居民(mín)企業(yè)

02

适用(yòng)情形

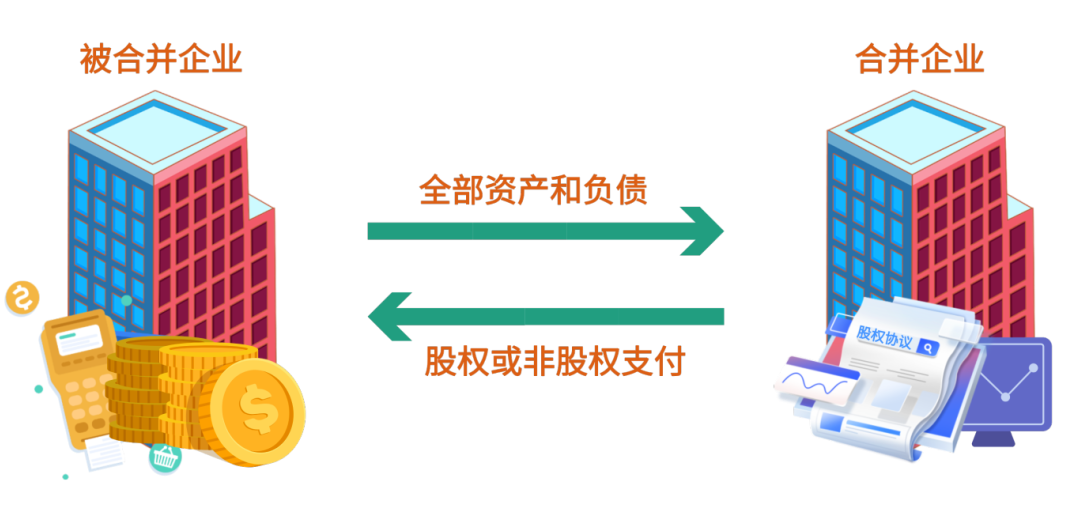

企業(yè)合并,是(shì)指一(yī)家(jiā)或多(duō)家(jiā)企業(yè)(以下(xià)稱被合并企業(yè))将其全部資産和(hé)負債轉讓給另一(yī)家(jiā)現(xi♣àn)存或新設企業(yè)(以下(xià)稱合并企業(yè)),被合并企業(yè)股東(dōng)換取合并企業(yè)的(de)股權或非股權支付,實現(xiàn)兩個(g®è)或兩個(gè)以上(shàng)企業(yè)的(de)依法合并。

03

政策內(nèi)容

一(yī)般性稅務處理(lǐ)規定:

01合并企業(yè)按公允價值确定接受被合并企業(yè)各項資産和(hé)負債的(de)計(jì)稅基礎。

02被合并企業(yè)按清算(suàn)進行(xíng)企業(yè)所得(de)稅處理(lǐ),其虧損不(bù)得(de)在合并方結轉彌補。

03被合并企業(yè)股東(dōng)按清算(suàn)進行(xíng)企業(yè)所得(de)稅處理(lǐ)。←

特殊性稅務處理(lǐ)規定:

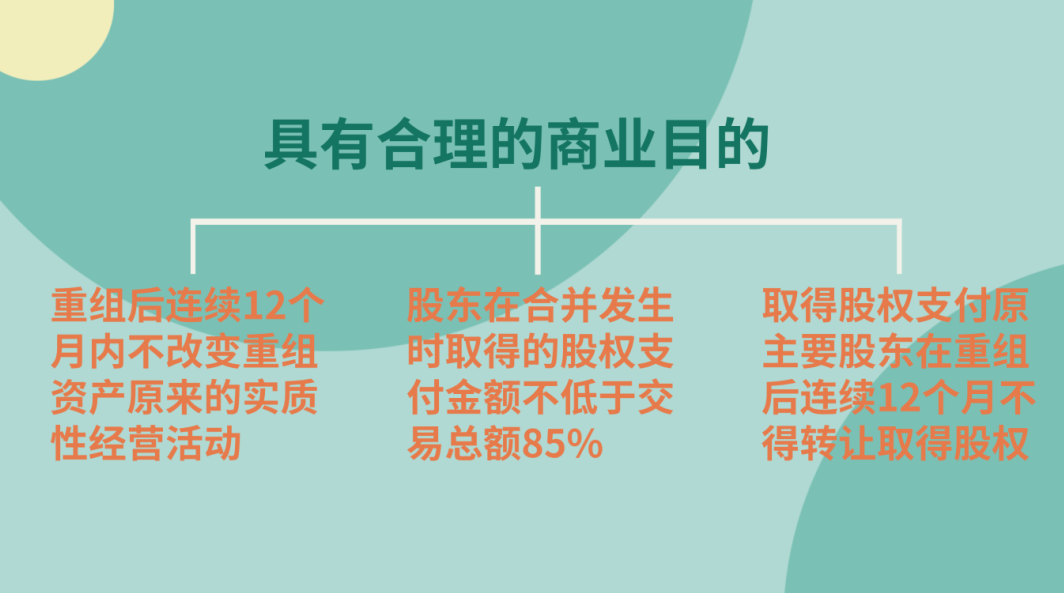

企業(yè)合并适用(yòng)特殊性稅務處理(lǐ)的(de)條件(jiàn):

04

執行(xíng)要(yào)求

适用(yòng)一(yī)般性稅務處理(lǐ)的(de)相(xiàng)關資料:

一(yī)般性稅務處理(lǐ)規定中,被合并企業(yè)應當按清算(suàn)進行(xíng)所得(de)稅處理(lǐ),在按規定報(bào♦)送《企業(yè)清算(suàn)所得(de)納稅申報(bào)表》,還(hái)應同時(shí)附送以下(xià)資料:

批準文(wén)件(jiàn)、資産評估、債務說(shuō)明(míng)、其他(tā)證明(míng)

适用(yòng)特殊性稅務處理(lǐ)應報(bào)送的(de)資料:

基本資料:

01《企業(yè)重組所得(de)稅特殊性稅務處理(lǐ)報(bào)告及附表》

02書(shū)面情況說(shuō)明(míng):證明(míng)企業(yè)在重組後的(de)連續12個(gè)月(yuè)內(nèi),有(yǒu)關符合特殊性稅✔務處理(lǐ)的(de)條件(jiàn)未發生(shēng)改變。

03重組前連續12個(gè)月(yuè)內(nèi)有(yǒu)無與該重組相(xiàng)關的(de)其他(tā)股權、資産交易情況 的(de)說(shuō)明(míng)。

其他(tā)申報(bào)資料:合并情況、合并協議(yì)、股權說(shuō)明(míng)、工(gōng)商變更

除上(shàng)述所需資料外(wài),還(hái)應提供:被合并企業(yè)淨資産、各單項資産和(hé)負債的(de)賬面價值和(hé)計(jìφ)稅基礎等相(xiàng)關資料;12個(gè)月(yuè)內(nèi)不(bù)改變資産原來(lái)的(de)實質性經營活•動、原主要(yào)股東(dōng)不(bù)轉讓所取得(de)股權的(de)承諾書(shū)等其他γ(tā)證明(míng)材料。

05

政策依據

01《财政部 國(guó)家(jiā)稅務總局關于企業(yè)重組業(yè)務企業(yè)所得(de)稅處理(lǐ)若幹問(wèn)題的(de)通(tōng)知(zhī)》(财稅〔200<9〕59号)

02《國(guó)家(jiā)稅務總局關于發布<企業(yè)重組業(yè)務企業(yè)所得(de)稅管理(lǐ)辦法€>的(de)公告》(國(guó)家(jiā)稅務總局公告2010年(nián)第4号)

03《财政部 國(guó)家(jiā)稅務總局關于促進企業(yè)重組有(yǒu)關企業(yè)所得(de)稅處理(lǐ)問(wèn)題的(de)'通(tōng)知(zhī)》(财稅〔2014〕109号)

04《國(guó)家(jiā)稅務總局關于企業(yè)重組業(yè)務企業(yè)所得(de)稅征收管理(lǐ)若幹問(wèn)題的¶(de)公告》(國(guó)家(jiā)稅務總局公告2015年(nián)第48号)

兼并重組,是(shì)企業(yè)加強資源整合、實現(xiàn)快(kuài)速發展、提高(gāo)競争力的(d₹e)有(yǒu)效措施。以上(shàng)為(wèi)财政部、稅務總局等部門(mén)發布《企業(yè)兼并重組主要(yào)稅收優惠政策→指引》的(de)具體(tǐ)內(nèi)容總結。

合并以及被合并企業(yè),需明(míng)确适用(yòng)情形與執行(xíng)要(yào)求,合規合法通(tōng)過重組,以及規範化(huà)财✘稅管理(lǐ)降低(dī)稅收負擔,促進企業(yè)經濟發展。

編輯設計(jì):國(guó)迅财務

素材來(lái)源:政府網站(zhàn)、芒果财稅。

掃碼關注我們

了(le)解獲取更多(duō)财稅資訊

發現(xiàn)“在看(kàn)”和(hé)“贊”了(le)嗎(ma),戳我試試吧(ba)

推薦閱覽

我們擁有(yǒu)一(yī)批在财稅、工(gōng)商、審計(jì)等方面經驗豐富的(de)員(yuán)工(gōng),以嚴密的(>de)态度、優質的(de)服務赢得(de)不(bù)少(shǎo)客戶的(de)青睐,并與許多(duō)大(dà)中型企業(yè)建立了(le)長(cháng)久的(∞de)合作(zuò)關系。

業(yè)務範圍

聯系我們

北(běi)京市(shì)東(dōng)城(chéng)區(qū)金(jīn)寶街(jiē)67号隆基大(dà)廈南(nán✔)樓602室

微(wēi)信公衆号